四、计算分析题(本类题共4题,共20分,每小题5分。凡要求计算的题目,除题中特别加以标明的以外,均需列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有单位的,必须予以标明。凡要求说明理由的内容.必须有相应的文字阐述。要求用钢笔或圆珠笔在答题纸中的指定位置答题,否则按无效答题处理。)

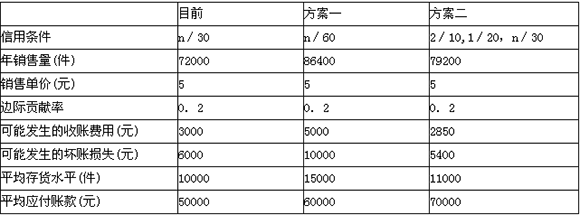

46 B公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;-年按360天计算,每件存货成本按变动成本3元计算。

要求:填写下表并回答哪-个方案更好些?

金额单位:元

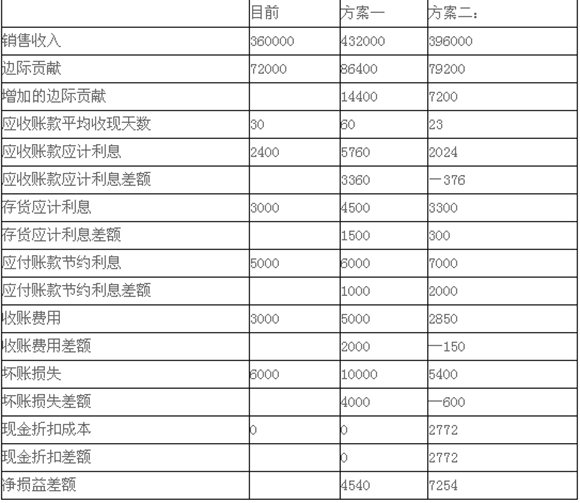

参考解析:

金额单位:元

由于方案二增加的净损益7254元大于方案-增加的净损益4540元,因此方案二好-些。

【思路点拨】

(1)应收账款应计利息=销售收入/360×平均收账天数×(1-边际贡献率)×资本成本率

(2)应付账款应计利息=平均应付账款×资本成本率

(3)存货应计利息=平均存货水平×每件存货成本×资本成本率

(4)方案二的现金折扣成本=396000×20%×2%+396000×30%×1%=2772(元)

(5)净损益差额=增加的边际贡献-应收账款

应计利息差额-存货应计利息差额+应付账款

节约利息差额-收账费用差额-坏账损失差额-现金折扣差额