五、综合题(本类题共2题,共25分,第1小题10分,第2小题15分。凡要求计算的题目,除题中特别加以标明的以外,均需列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有单位的,必须予以标明。凡要求说明理由的内容,必须有相应的文字阐述。要求用钢笔或圆珠笔在答题纸中的指定位置答题,否则按无效答题处理。)

50 某企业准备投资-个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

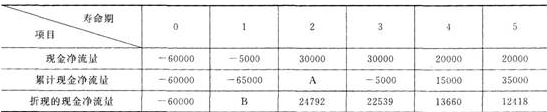

(1)甲方案的有关资料如下:

金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,原始投资现值合计为80000元,现值指数为1.2。

要求:

(1)回答甲方案的下列问题:

①包括投资期的静态回收期;

②A和B的数值;

③包括投资期的动态回收期;

④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按年金净流量法选出最优方案。

已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446。

参考解析:

(1)①甲方案包括投资期的静态回收期=3+5000/20000=3.25(年)

②A=-65000+30000=-35000;B=-5000X0.9091=-4545.5

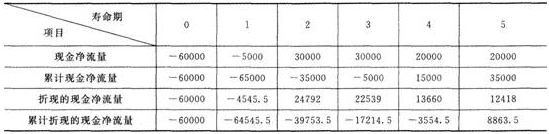

③金额单位:元

包括投资期的动态回收期

=4+3554.5/12418=4.29(年)

④净现值=寿命期累计折现的现金净流量=8863.5(元)

(2)对于甲方案,由于净现值大于0,所以该方案可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以该方案不可行;

对于丙方案,由于现值指数大于1,所以该方案可行。

(3)由于乙方案不可行,所以,无需考虑乙方案。只需要比较甲方案和丙方案的年金净流量。

甲方案的年金净流量

=8863.5/3.7908=2338.16(元)

丙方案的净现值

=80000×(1.2—1)=16000(元)

丙方案的年金净流量

=16000/6.1446=2603.91(元)

由此可知,丙方案最优。