第八章 期权分析

1、什么是期权价格?期权价格由哪两部分组成?

期权价格就是买进(或卖出)期权合约时所支付(或收取)的权利金。期权的权利金由内涵价值和时间价值组成。

2、执行价格与标的物及实值期权、虚值期权和平值期权的关系如何?

执行价格与标的物及实值期权、虚值期权和平值期权的关系如下:

①当看涨期权的执行价格<标的物价格时,该期权为实值期权。

②当看跌期权的执行价格>标的物价格时,该期权为实值期权。

③当看涨期权的执行价格>标的物价格时,该期权为虚值期权。来源:考试大

④当看跌期权的执行价格<标的物价格时,该期权为虚值期权。

⑤当看涨期权的执行价格=标的物价格时,该期权为平值期权。

⑥当看跌期权的执行价格=标的物价格时,该期权为平值期权。

3、影响期权价格的基本因素有哪些?

基本因素主要有:标的物的价格、执行价格、标的物价格的波动率、距到期日剩余时间、无风险利率。另外,还有只对股票期权有影响的股票分红等。

4、标的物价格与期权价格具有什么样的关系?

标的物价格与看涨期权价格成正相关关系,与看跌期权价格成负相关关系。

5、执行价格与期权价格存在什么样的关系?

执行价格与看涨期权价格成负相关关系,与看跌期权价格成正相关关系。

6、标的物价格波动率与期权价格之间存在什么关系?

标的物价格波动率与看涨期权价格成正相关关系,与看跌期权价格成正相关关系。

7、到期日剩余时间与期权价格之间存在什么关系?

到期日剩余时间与看涨期权价格成正相关关系,与看跌期权价格成正相关关系。

8、利率与期权价格之间存在什么关系?来源:www.examda.com

利率与看涨期权价格成正相关关系,与看跌期权价格成负相关关系。

9、期权的基本交易策略有哪几种?每种交易策略的概念是什么?

期权的基本交易策略有4种:

①买进看涨期权:买进一定执行价格X的看涨期权,在支付一笔权利金C后,便可享有在到期日之前买入或不买入相关标的物的权利。来源:考试大

②卖出看涨期权:卖出看涨期权得到的是义务,不是权利。如果看涨期权的买方要求执行期权,那么看涨期权的卖方别无选择,只有履行义务。

③买进看跌期权:看跌期权的买房在支付一笔权利金P后,有权在到期日之前按照合约规定的执行价格X向看跌期权的卖方卖出一定数量的期权标的物。

④卖出看跌期权:卖出看跌期权得到的是义务,不是权利。期权到期时,如果看跌期权的买方要求执行期权,那么看跌期权的卖方就只能履行合约。

10、期权风险的度量指标有哪些?每种指标是如何应用的?

期权风险的度量指标及其应用如下:

(1)Delta:①看涨期权0<Delta<1,而看跌期权-1<Delta<0;②实值期权的Delta>平值期权的Delta>虚值期权的Delta。

(2)Gamma:①看涨期权和看跌期权的Gamma>0;②平值期权的Gamma值大于实值期权或虚值期权;③深度实值与深度虚值的Gamma值都接近于0。

(3)Theta:①看涨期权和看跌期权的Theta<0,即时间价值不断减少;②期权价值随到期日的临近而不断加速衰减;③平值期权的Theta绝对值大于实值期权或虚值期权。

(4)Vega:①看涨期权和看跌期权的Vega>0;②平值期权的Vega值大于实值期权或者虚值期权。

(5)Rho:①实值期权的Rho值>平值期权的Rho值>虚值期权的Rho值。

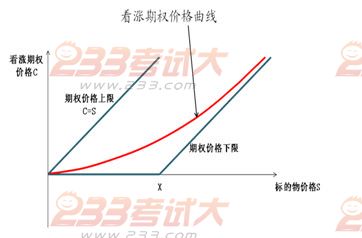

11、看涨期权定价原理是什么?用图表作出看涨期权的价格曲线图。

看涨期权的期权价格等于内涵价值加上时间价值。其价格曲线图如下:

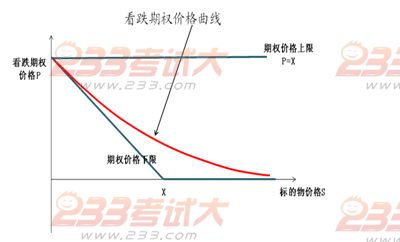

12、看跌期权定价原理是什么?用图表作出看跌期权的价格曲线图。

看跌期权的期权价格等于内涵价值加上时间价值。其价格曲线图如下:

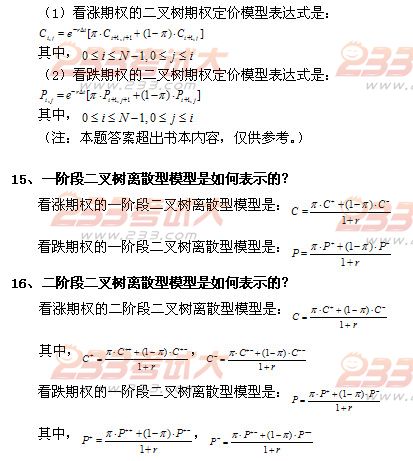

13、二叉树期权定价模型涉及到的假设条件主要有哪些?

二叉树期权定价模型涉及到的假设条件包括:①交易成本与税收为零;②投资者可以以无风险利率借入或贷出资金;③市场无风险利率为常数;④股票的波动率为常数;⑤不支付股票红利;⑥不存在套利机会。

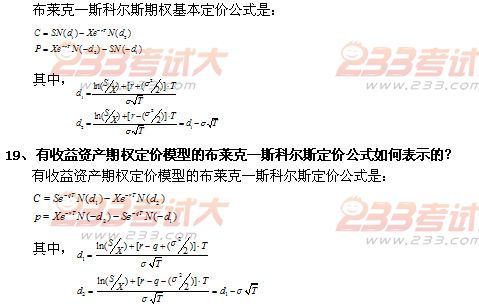

17、布莱克—斯科尔斯期权定价模型的基本假设有哪些?

布莱克—斯科尔斯期权定价模型的基本假设包括:①股票价格服从对数正态概率分布,股票预期收益率与价格波动率为常数;②无风险利率是已知的并且保持不变;③期权有效期内没有红利支付;④不存在无风险套利机会;⑤证券交易为连续进行;⑥投资者能够以同样的无风险利率借入和借出资金;⑦没有交易成本和税收,所有证券均无限可分。

18、布莱克—斯科尔斯期权基本定价公式如何表示的?

22、什么是期权的买期与卖期保值?

期权的买期保值主要操作手法有三种:买进看涨期权、卖出看跌期权和买进期货合约、同时买入相关期货看跌期权的组合策略。来源:www.examda.com

卖期保值主要操作手法有三种:分别是买进看跌期权、卖出看涨期权和卖出期货合约、同时买入相关期货看涨期权的组合策略。

23、什么是买进看涨期权保值策略?

买进看涨期权保值策略:买进与自己即将购进的现货或期货相关的看涨期权,支付一笔权利金后,便享有买入或不买入相关期货的权利。来源:考试大

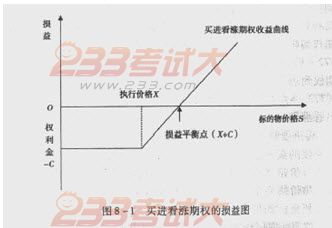

24、作出买进看涨期权保值策略的损益图。

、

、

、 25、什么是卖出看跌期权买期保值策略?

卖出看跌期权买期保值策略:当相关商品价格可能保持相对稳定,或预期的价格下跌幅度很小时,通过卖出一个看跌期权,从买方收取权利金,并利用此款为今后的交易保值。

26、什么是买进期货合约,同时买入相关期货看跌期权的买期保值策略?

买进期货合约的同时,买入相关期货看跌期权。价格上涨时,放弃或卖出平仓看跌期权,同时高价卖出期货合约平仓,获取期货合约的差价利润,在弥补已支付的权利金后还有盈余,为现货交易起到保值作用。

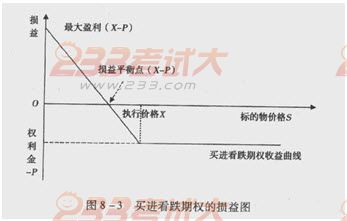

27、作出买进看跌期权卖期保值策略的损益图。

28、什么是卖出看涨期权卖期保值策略?

当预测相关商品价格可能保持稳定,或预测价格下跌幅度很小时,套保者卖出一个看涨期权,从买方收取权利金,并利用此款为今后的现货交易保值。

29、什么是卖出期货合约,买入相关期货看涨期权卖期保值策略?

为了减少期货合约交易中的亏损,套期保值者在卖出期货合约的同时,买入相关期货看涨期权。当价格下跌时,放弃或卖出平仓看涨期权,同时低价买入期货合约平仓,达到保值目的。如价格上涨,执行看涨期权,买进期货合约与手中期货空头头寸对冲,减少期货合约交易损失。