2007年会计专业技术资格考试全真模拟测试题九

发布时间:2011-10-22 共4页

三、判断题(本题型共10题。答案正确的,每题得1分;答案错误的,每题倒扣0.5分。本题型扣至零分为止。不答题既不得分,也不扣分。本题型共10分。)

1.存出投资款,是指企业已存人证券公司但尚未进行短期投资的现金,会计核算上在短期投资账户核算。 ( )

2.在存在现金折扣的情况下,若采用“总价法”核算,应收账款的货款部分应按销售收入扣除预计的现金折扣后的金额确认。 ( )

3.随同产品出售不单独计价的包装物,应于包装物发出时,作为包装费用,计入其他业务成本. ( )

4.企业固定资产折旧,一般应根据月末应计提折旧的固定资产账面原值和月折旧率,按月计算提取。当月增加的固定资产,当月计提折旧。当月减少的固定资产,当月不提折旧。 ( )

5.属于计量收发差错和管理不善等原因造成的存货短缺或毁损,应先扣除残料价值、可以收回的保险赔偿和过失人的赔偿,然后将净损失记入营业外支出。 ( )

6.由于所有者权益和负债都是对企业资产的要求权,因此它们的性质是一样的。 ( )

7.根据总账与明细账的平行登记要求,每项经济业务必须在同一天登记明细账和总账。 ( )

8.对于先征后返的增值税,企业应在实际收到时,确认为营业外收入。 ( )

9.采用年度计划分配率分配法分配制造费用,“制造费用”科目及所属明细账都应没有月末余额。 ( )

10.车间管理人员的工资不属于直接工资,因而不能计入产品成本,而应计入管理费用。( )

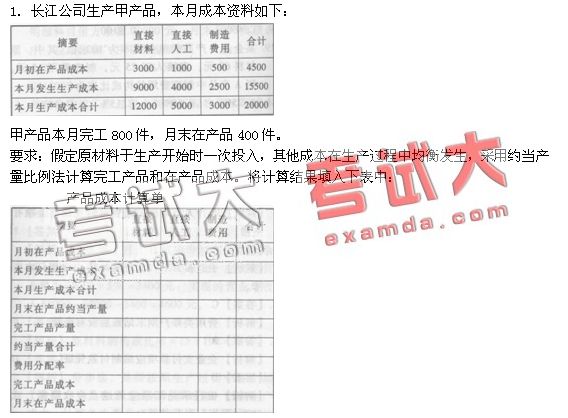

四、计算分析题(本类题共4题,每小题5分。共20分,凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一爨科目)。

2.东方公司2007年和2008年有关资料如下:

(1)东方公司2007年税后利润为200万元,公司董事会决定按10%提取法定盈余公积,分派现金股利80万元。

(2)东方公司现有股东情况如下:A公司占25%,B公司占30%,C公司占10%,D公司占5%,其他占30%。经公司股东大会决议。以盈余公积100万元转增资本,并已办妥转增手续。

(3)2008年东方公司亏损280万元,决议以盈余公积补亏100万元。

要求:根据以上资料,编制有关会计分录。

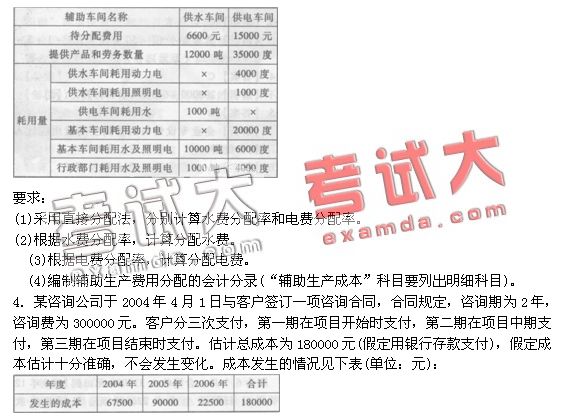

3.某工业企业下设供水和供电两个辅助生产车间。辅助生产车间的制造费用不通过“制造费用”科目核算。基本生产成本明细账设有“原材料”、“燃料及动力”、“直接人-r"’和“制造费

用”4个成本项目。2007年4月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

要求:按完工百分比法确认各年的收入、成本并编制相关业务的会计分录。

1.存出投资款,是指企业已存人证券公司但尚未进行短期投资的现金,会计核算上在短期投资账户核算。 ( )

2.在存在现金折扣的情况下,若采用“总价法”核算,应收账款的货款部分应按销售收入扣除预计的现金折扣后的金额确认。 ( )

3.随同产品出售不单独计价的包装物,应于包装物发出时,作为包装费用,计入其他业务成本. ( )

4.企业固定资产折旧,一般应根据月末应计提折旧的固定资产账面原值和月折旧率,按月计算提取。当月增加的固定资产,当月计提折旧。当月减少的固定资产,当月不提折旧。 ( )

5.属于计量收发差错和管理不善等原因造成的存货短缺或毁损,应先扣除残料价值、可以收回的保险赔偿和过失人的赔偿,然后将净损失记入营业外支出。 ( )

6.由于所有者权益和负债都是对企业资产的要求权,因此它们的性质是一样的。 ( )

7.根据总账与明细账的平行登记要求,每项经济业务必须在同一天登记明细账和总账。 ( )

8.对于先征后返的增值税,企业应在实际收到时,确认为营业外收入。 ( )

9.采用年度计划分配率分配法分配制造费用,“制造费用”科目及所属明细账都应没有月末余额。 ( )

10.车间管理人员的工资不属于直接工资,因而不能计入产品成本,而应计入管理费用。( )

四、计算分析题(本类题共4题,每小题5分。共20分,凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一爨科目)。

2.东方公司2007年和2008年有关资料如下:

(1)东方公司2007年税后利润为200万元,公司董事会决定按10%提取法定盈余公积,分派现金股利80万元。

(2)东方公司现有股东情况如下:A公司占25%,B公司占30%,C公司占10%,D公司占5%,其他占30%。经公司股东大会决议。以盈余公积100万元转增资本,并已办妥转增手续。

(3)2008年东方公司亏损280万元,决议以盈余公积补亏100万元。

要求:根据以上资料,编制有关会计分录。

3.某工业企业下设供水和供电两个辅助生产车间。辅助生产车间的制造费用不通过“制造费用”科目核算。基本生产成本明细账设有“原材料”、“燃料及动力”、“直接人-r"’和“制造费

用”4个成本项目。2007年4月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

要求:按完工百分比法确认各年的收入、成本并编制相关业务的会计分录。