2007年会计专业技术资格考试全真模拟测试题十三

发布时间:2011-10-22 共3页

三、判断题(每题1分,共10分)

1.企业采用计划成本核算原材料,平时收到原材料时应按实际成本借记“原材料”科目,领用或发出原材料时应按计划成本贷记“原材料”科目,期末再将发出材料和期末材料调整为实际成本。( )

2.科目汇总表账务处理程序能减轻登记总分类账的工作量,且便于了解账户之间的对应关系。( )

3.根据总账与明细账平行登记的要求对每项经济业务在同一会计期间分别计入总账及其所属明细账。( )

4.企业的预付账款,如确有证据表明不再符合预付的性质,应将该预付账款转入其他应收款,并计提坏账准备。( )

5.企业的长期股权投资,只要其持股比例没有达到20%,就应按成本法核算该投资。

( )

6.企业筹建期间取得的长期借款所发生的利息费用,应计入财务费用。( )

7.企业以盈余公积弥补亏损,不会引起留存收益总额的变动。( )

8.企业在确认商晶销售收入后发生的销售折让,应在实际发生时计入主营业务成本。( )

9.企业对于跨年度的劳务,应采用完工百分比法确认收入。( )

10.“待处理财产损溢一待处理固定资产损溢”中核算的净损失应在资产负债表中作为固定资产列示。( )

四、计算题(每题5分,共20分)

1.A股份有限公司(以下简称A公司)2005年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为33%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。

(2)A公司年初未分配利润为80万元。

(3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:

(1)计算A公司2005年度的所得税费用,并编制相应的会计分录。

(2)编制A公司提取法定盈余公积和任意盈余公积的会计分录。

(3)编制A公司向投资者宣告分配现金股利的会计分录。

(4)计算A公司2005年的未分配利润。(应交税费、盈余公积、利润分配需要写出二级明细科目。答案中的金额单位用万元表示)

2.2007年1月1日,A公司坏账准备科目贷方余额50 000元。2005年度发生如下相关业务:

(1)4月8日,收回2003年度核销的坏账40 000元,存人银行。

(2)10月19日,因一客户破产,有应收账款35 000元不能收回,经批准确认为坏账。

(3)12月31日,企业应收账款的余额为230 000元,经过对应收账款进行减值测试,其未来现金流量为204 000元,其未来现金流量的现值与未来现金流量相差很小。

要求:

(1)计算2007年年末应提取的坏账准备的金额。

(2)编制2007年度与坏账有关的会计分录。

3.A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本l 100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(一)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(二)假定A公司原材料采用实际成本核算,发出材料采用加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)

4.甲公司2001年12月20日,甲公司购入一台不需要安装的机器设备,价款100 000元,增值税17 000元,另支付运输费2 000元,包装费1 000元,款项均以银行存款支付。该设备即日起投入基本生产车间使用,预计可使用5年,预计净残值为3 000元,对该机器设备采用年数总和法计提折旧。假定不考虑固定资产减值因素。

要求:

(1)编制甲公司购人设备时的会计分录。

(2)分别计算甲公司2002年度至2005年度每年的折旧额。

(3)编制甲公司2005年末计提折旧时的会计分录(假定折旧每年末计提一次)。

要求:

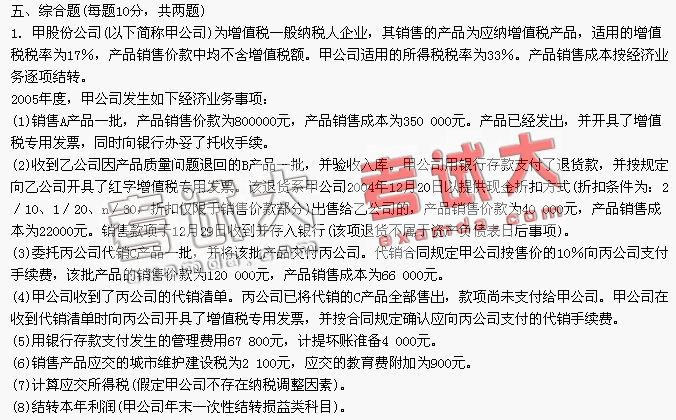

(1)根据上述业务,编制甲公司2005年度经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

(2)计算甲公司2005年度的主营业务收入、主营业务成本、营业利润和净利润。(要求列出计算过程)

2.A公司为一般纳税人,适用的增值税税率为17%,原材料按实际成本核算。2005年发生如下经济业务:

(1)4月20日向B公司赊销商品一批,该批商品价税合计为117 000元,销售成本为80 000元,现金折扣条件为:2/10,n/30。销售时用银行存款代垫运杂费1 000元。

(2)5月20日,B公司用银行存款支付上述代垫运杂费1 000元,并开出一张面值为200 000元,期限为4个月的商业汇票偿付上述货款和增值税。

(3)8月16日,向乙公司采购原材料,价款180 000元,增值税30 600元,材料已经验收入库;A公司将B公司的商业汇票背书转让,不足部分以银行存款支付。

(4)9月1日,用银行存款向甲公司预付材料款20 000元。

(5)9月10日收到9月1日所购甲公司发来的材料,并验收入库。材料价款为40 000元,增值税为6 800元。A公司对材料采用实际成本法核算。

(6)9月12日开出转账支票补付应付甲公司不足材料款。

(7)A公司某生产车间核对的备用金定额为5 000元,以现金拨付。

(8)上述生产车间报销日常管理支出5 500元。

(9)发出随同产品出售但单独计价包装物一批,成本3 060元。

要求:编制上述业务的会计分录。

1.企业采用计划成本核算原材料,平时收到原材料时应按实际成本借记“原材料”科目,领用或发出原材料时应按计划成本贷记“原材料”科目,期末再将发出材料和期末材料调整为实际成本。( )

2.科目汇总表账务处理程序能减轻登记总分类账的工作量,且便于了解账户之间的对应关系。( )

3.根据总账与明细账平行登记的要求对每项经济业务在同一会计期间分别计入总账及其所属明细账。( )

4.企业的预付账款,如确有证据表明不再符合预付的性质,应将该预付账款转入其他应收款,并计提坏账准备。( )

5.企业的长期股权投资,只要其持股比例没有达到20%,就应按成本法核算该投资。

( )

6.企业筹建期间取得的长期借款所发生的利息费用,应计入财务费用。( )

7.企业以盈余公积弥补亏损,不会引起留存收益总额的变动。( )

8.企业在确认商晶销售收入后发生的销售折让,应在实际发生时计入主营业务成本。( )

9.企业对于跨年度的劳务,应采用完工百分比法确认收入。( )

10.“待处理财产损溢一待处理固定资产损溢”中核算的净损失应在资产负债表中作为固定资产列示。( )

四、计算题(每题5分,共20分)

1.A股份有限公司(以下简称A公司)2005年度的有关资料如下:

(1)本年利润总额为480万元,适用的企业所得税税率为33%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费50万元,支付的税收滞纳金10万元,国债利息收入10万元。假定不存在其他纳税调整因素。

(2)A公司年初未分配利润为80万元。

(3)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(4)向投资者宣告分配现金股利100万元。

要求:

(1)计算A公司2005年度的所得税费用,并编制相应的会计分录。

(2)编制A公司提取法定盈余公积和任意盈余公积的会计分录。

(3)编制A公司向投资者宣告分配现金股利的会计分录。

(4)计算A公司2005年的未分配利润。(应交税费、盈余公积、利润分配需要写出二级明细科目。答案中的金额单位用万元表示)

2.2007年1月1日,A公司坏账准备科目贷方余额50 000元。2005年度发生如下相关业务:

(1)4月8日,收回2003年度核销的坏账40 000元,存人银行。

(2)10月19日,因一客户破产,有应收账款35 000元不能收回,经批准确认为坏账。

(3)12月31日,企业应收账款的余额为230 000元,经过对应收账款进行减值测试,其未来现金流量为204 000元,其未来现金流量的现值与未来现金流量相差很小。

要求:

(1)计算2007年年末应提取的坏账准备的金额。

(2)编制2007年度与坏账有关的会计分录。

3.A公司2005年7月1日结存甲材料100公斤,每公斤实际成本1 000元。本月发生如下有关业务:

(1)3日,购入甲材料50公斤,每公斤实际成本1 050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本l 100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:

(一)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料5日、25日发出材料的成本以及期末结存的成本。

(二)假定A公司原材料采用实际成本核算,发出材料采用加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)

4.甲公司2001年12月20日,甲公司购入一台不需要安装的机器设备,价款100 000元,增值税17 000元,另支付运输费2 000元,包装费1 000元,款项均以银行存款支付。该设备即日起投入基本生产车间使用,预计可使用5年,预计净残值为3 000元,对该机器设备采用年数总和法计提折旧。假定不考虑固定资产减值因素。

要求:

(1)编制甲公司购人设备时的会计分录。

(2)分别计算甲公司2002年度至2005年度每年的折旧额。

(3)编制甲公司2005年末计提折旧时的会计分录(假定折旧每年末计提一次)。

要求:

(1)根据上述业务,编制甲公司2005年度经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

(2)计算甲公司2005年度的主营业务收入、主营业务成本、营业利润和净利润。(要求列出计算过程)

2.A公司为一般纳税人,适用的增值税税率为17%,原材料按实际成本核算。2005年发生如下经济业务:

(1)4月20日向B公司赊销商品一批,该批商品价税合计为117 000元,销售成本为80 000元,现金折扣条件为:2/10,n/30。销售时用银行存款代垫运杂费1 000元。

(2)5月20日,B公司用银行存款支付上述代垫运杂费1 000元,并开出一张面值为200 000元,期限为4个月的商业汇票偿付上述货款和增值税。

(3)8月16日,向乙公司采购原材料,价款180 000元,增值税30 600元,材料已经验收入库;A公司将B公司的商业汇票背书转让,不足部分以银行存款支付。

(4)9月1日,用银行存款向甲公司预付材料款20 000元。

(5)9月10日收到9月1日所购甲公司发来的材料,并验收入库。材料价款为40 000元,增值税为6 800元。A公司对材料采用实际成本法核算。

(6)9月12日开出转账支票补付应付甲公司不足材料款。

(7)A公司某生产车间核对的备用金定额为5 000元,以现金拨付。

(8)上述生产车间报销日常管理支出5 500元。

(9)发出随同产品出售但单独计价包装物一批,成本3 060元。

要求:编制上述业务的会计分录。