高会考试案例分析题:融资规划与企业增长管理

发布时间:2016-08-16 共1页

D是一家小型家具制造商。已知该公司20 x 5年销售收入2000万元,销售净利润率5%,现金股利支付率50%。D公司20x5年简化资产负债表如表所示。

| 销售百分比 | ||||

| 资产 | 负债与股东权益 | |||

| 流动资产 | 700 | 35% | 负债 | 550 |

| 固定资产 | 300 | 15% | 股东权益 | 450 |

| 资产总额 | 1000 | 50% | 负债与股东权益 | 1000 |

要求:

(1)如果2006年公司仅靠内部融资实现增长,计算其可以达到的增长率。

(2)计算为维持目标资本结构,D公司在不进行权益融资情况下的所能达到的增长率。

(3)D公司预计20x6年销售收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计销售增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过负债融资方式来弥补这一外部融资“缺口”。假设销售净利率维持上年水平不变,计算:①新增资产额;②内部融资量;③外部融资缺口;④负债融资前后的资产负债率。

(4)D公司为实现20%的销售增长率,除了采取举债融资措施之外,还可采取哪些措施?

【正确答案】

(1)净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=【10%×(1-50%)/【1-10%×(1-50%)】=5.26%

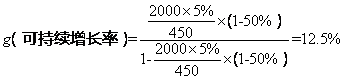

(2)

(3)①新增资产额=1000×20%=200(万元)

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

(4)D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:

①发售新股;

②削减股利;

③剥离无效资产;

④供货渠道选择;

⑤提高产品定价。

【答案解析】

【该题针对“融资规划与企业增长管理”知识点进行考核】