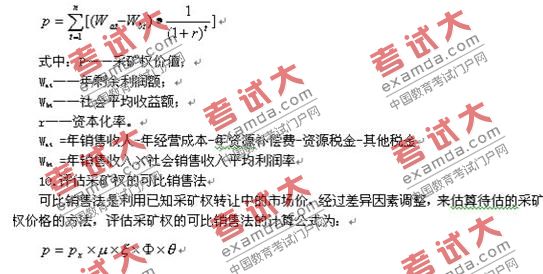

评估采矿权的贴现现金流量法的计算公式为:

式中:P——采矿权价值;

一一参照的采矿权成交价格;

——规模调整系数;

一一品位调整系数;

——价格调整系数;

——差异调整系数。

可比销售法实质上为市场法。

11、约当投资-贴现现金流量法(教材P246)

用来评估探矿权价值,为原探矿人与新探矿权人交易提供依据。以原探矿权人分割所得的预期收益现值来确定探矿权的评估价值。

计算探矿权评估价值 :p=W×Ty/(Tx +Ty)

注:用贴现法求新探矿权人资产收益现值和投资现值;用重置成本法求原探矿权人的投资现值。

12、重置成本法评估探矿权:注意要扣除技术性贬值以及考虑地勘风险系数。

13、地勘加和法

利用地勘投入的重置成本加上以地勘投入所分配的超额利润来确定探矿权价值。

注意:是重置成本法和贴现现金流量法相结合的一种评估方法。

14、地质要素评序法、联合风险勘查协议法和粗估法一般用于低勘查精度阶段采用的一种方法,了解即可。