第七章 证券组合管理理论

现代证券组组合理论体系的形成与发展

1952年,美国经济学哈里•马克威茨发表了《证券组合选择》的论文,作为现代证券组合管理理论的开端。马克威茨对风险和收益进行了量化,建立的是均值方差模型。夏普、林特和莫森分别于1964.1965和1966年提出了资本资产定价模型CAPM。罗斯提出了套利定价理论APT。

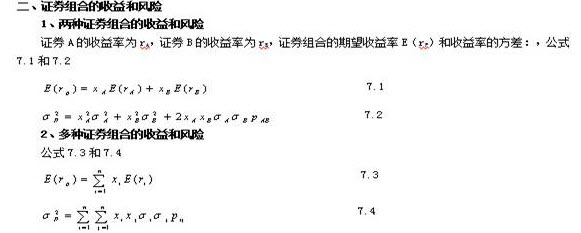

第二节证券组合分析

三、证券组合的可行域和有效边界

(一)证券组合的可行域

证券组合的可行域表示了所有可能的证券组合。

1、两种证券组合的可行域

(1)两证券完全正相关,此时,组合的风险、收益呈线性关系

(2)两证券完全负相关,此时,组合的风险—收益关系呈折线形式;并且组合可以降低风险,即在收益相同的情况下,组合的风险小于两证券风险的线性组合,且可以通过A、B证券比例的调整达到无风险组合。

(3)两证券不相关

此时,组合的风险—收益关系呈双曲线形式;且存在方差最小证券组合。

(4)两证券不完全相关

向左凸的曲线,且相关系数越趋近-1,曲线弯曲程度越大,组合降低风险的效果越明显。

2、多种证券完全正相关

无卖空:向左凸的扇形区域;可卖空:向左凸的无限区域

四、最优证券组合

1、投资者的个人偏好与无差异曲线。

一个特定的投资者,任意给定一个证券组合,根据他对风险的态度,可以得到一些满意程度相同的(无差异)的证券组合,这些组合恰好在期望收益率-标准差坐标系上形成一条曲线,我们称这条曲线为投资者的一条无差异曲线。无差异曲线都具有如下特征:

(1)由左向右上弯曲的曲线

(2)每个投资者的无差异曲线都不相交

(3)同一条无差异曲线上的投资组合给投资者带来的满意程度相同,反之,则不同

(4)不同无差异曲线上的投资组合给投资者带来的满意程度不同

(5)无差异曲线位置越高,满意度越大

(6)弯曲程度反映了投资者风险承受能力

2、最优组合的选择:最优组合是无差异曲线与有效边界的切点。