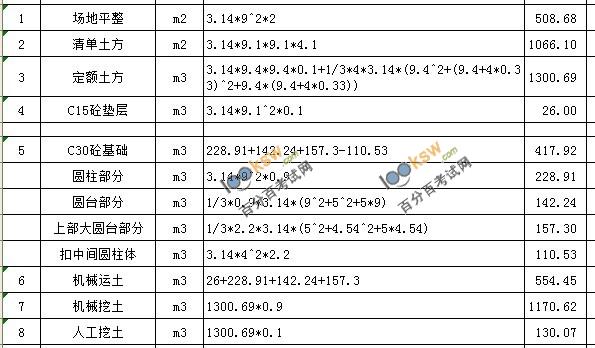

2012造价工程师《案例分析》答案(推荐版)

发布时间:2014-02-25 共1页

特别提示:此答案由网友提供,仅供参考!

问题1

[原题:第一题:项目建设投资3000万,建设期2年,运营期8年。建设贷款本金1800万,年利率6%,建设期均衡投入,全部形成固定资产,折旧年限8年,直线折旧,残值5%。贷款运营期前4年等额还本付息。运营期第一年投入资本金流动资金300万。正常年份营业收入1500万元,经营成本680万,第一年按80%计算。所得税25%,营业税金及附加6%。

问题:

1、计算年折旧

2、计算第一二年的还本付息额

3、计算第一二年总成本费用

4、第一年能否归还贷款,计算并说明

5、正常年份的总投资收益率

答案:

1、年折旧369.27

第一、二年贷款本金为1800/2=900万元

第一年贷款利息:900/2*6%=27万元

第二年贷款利息:(900+27+900/2)*6%=82.62万元

建设期利息合计:82.62+27=109.62万元

年折旧:(3000+109.62)*(1-5%)/8=369.27万元

2、问2:

第3年初贷款本息合计1800+27+82.62=1909.62万元

第1,2年应还本付息为:

1909.62*(1+6%)^4*6%/((1+6%)4-1)=551.10万元

3)

运营第1年偿还利息:1909.62*6%=114.58 万元

运营第1年偿还本金:551.10-114.58=436.52 万元

运营第2年偿还利息:(1909.62-436.52)*6%=88.39 万元

运营第1年总成本:680*80%+369.27+114.58=1027.85万元

运营第2年总成本:680+369.27+88.39=1137.66万元

4)

利润:1500*0.8*(1-6%)-1027.85=100. 15 万元

所得税:100.15 *25%=25.04 万元

息税折旧摊销前利润-所得税为:营收-营税及附加-经营成本-所得税;即:

1500*0.8*(1-6%)-680*0.8-25.04=558.96万元,大于应还本付息551.10万(偿债备付率1.01>1),满足还偿条件。

5)息税前利润: 1500-1500*6%-680-369.27=360.73万元

总投资:3000+109.62+300=3409.62万元

总投资收益率:360.73/3409.62=10.58%

问题2

问1:

10 9.2 8.2

9 9.5 10

8 9 10

9.4 9.3 9.1 A方案综合得分最高,应选择 A方案

问2:

B方案年费用:60+600*(A/P, 8%, 18)=60+600/9.372=124.02 万元

选择A方案。

问3: B方案年费用:

60+[600+100*(P/F,8%,10)-20*(P/F, 8%,18)]*(A/P, 8%, 18)= 60+(600+100*0.463-20*0.250)/9.372= 128.43 万元

ABC方案中 A的方案费用最低 所以选择A。[此处答案修正为:ABC方案中 B的方案费用最低 所以选择B]

问4:(题目中说不计大修费,每年劣6万元) 经济寿命=15年

问题3

1. 不妥之处:1)投标有效期自开始发售招标文件之日起计算不妥,理由:投标有效期应从投标截止时间起开始计算。2)投标有效期为30天不妥,理由:因为评标委员会提出书面评标报告后,招标人最迟应在有效期结束日30个工作日(至少42天)前确定中标人。一般项目投标有效期为60~90天,大型项目为120天左右

2. 不妥之处:招标人要求招标代理人下调招标控制价10%,并仅公布招标控制价总价。

理由:根据建设项目招标的规定,招标控制价应在招标文件中公布,不应上浮或下调。招标人应在招标文件中公布招标控制价各组成部分的详细内容,不得只公布招标控制价总价。

3、不妥之处:招标人为减少变更要求招标代理人编制招标文件合同条款时不得有针对市场价格波动的调价条款。理由:由于市场价格波动造成的风险应由业主和承包人共同承担。

4、不妥之处:招标人组织最具竞争力的潜在投标人踏勘现场,并口头解答潜在投标人提出的疑问。理由:根据建设项目施工招标的规定,招标人不得单独或者分别组织任何一个投标人进行现场踏勘,并且投标人在踏勘现场中如有疑问,应在投标预备会前以书面形式向招标人提出,但应给招标人留有答疑时间。

5、评标委员会的作法:应当要求该投标人作出书面说明并提供证明材料,该投票人若不能作出合理说明或者不能提供相关证明材料的,应以其低于成本报价竞标,其投标作废标处理。

问题4

问题1

事件1: 可提出工期和费用索赔,因地基局部存在软弱土层,在由业主承担风险,且影响了关键工作。

事件2 7月10日至7月11日不能提出工期和费用索赔。施工器械出现故障,应是承包商承担的责任。7月12日至7月13日 可索赔工期和费用,停电的风险应由业主承担。

事件3 可提出工期补偿,因不可抗力造成的工期延误属于业主应承担的风险。费用索赔可以索赔承包商重新购置门窗费用7000元,因不可抗力造成的施工现场的材料损坏业主应承担风险。

事件4:不可提出工期和费用索赔,因是承包商自己为赶工采取的措施。

问题2:

事件1 工期索赔 6天 事件2 工期索赔:2天

事件3 工期索赔2天 事件4 不可工期索赔

工期索赔总计10天 实际工期为120+6+2+2+2-5-2=125天

工期奖为(120+10-125)*1=5万元

问题3

事件1

(60*40+4*700)*(1+?%)*(1+?%)+(6000*(1+15%)+50*420)*(1+3.5%)*(1+3.41%)=35426.71元

事件2 (30*2*40+1500*2)*(1+3.5%)*(1+3.41%)=5779.58元

事件3 7000*(1+3.5%)*(1+3.41%)=7492.05元[争议,是否可索赔?索赔了能否计入规费及税金?

事件4 不可索赔

费用总索赔额为 35426.71+5779.58+7492.5=48698.34元

工期奖为50000元

题5

问1:

合同价:(200+16+6+3+12+30+1.5)*1.07=238.5*1.07=287.295万元

预付款:(287.295-12*1.07)*20%=54.891万元 [争议:暂列金额是否应计入规费税金:不计入的答案(287.295-12)*20%=55.059万元;直接影响问题3的结果

问2:

进度偏差34.775(此答案计入了规费与税金),延误。[若不加税金是32.500万元(争议:是否应计规及税。)

问3:

5月应支付:[(60+5.4)/4+(60+4.8)/3+(60+3.6)/2+3+30]*1.07*0.9-54.891/2=71.503 万元。[此处修正为:[(60+5.4)/4+(60+4.8)/3+(40+3.6)/2+3+30]*1.07*0.9-54.891/2=61.873万元][根据问题1答案会不同]

问4

实际合同价:287.295+10*1.07-12*1.07=285.155 万元;

或:(200+16+6+3+10+30+1.5)*1.07=285.155万元

扣质保金后承包商应得:285.155*(1-5%)=270.897万元

题6:管道

I 土 建

II安装管道

1、计量:10.6 m,7.55m(地下:2.05m,地上:5.5m),0.6m。

2、过程同2011年的标答。清单250 325 的管道按照低压的项目编码列, 200的管道按中压项目编码。(我的阀门忘记写DN**了)

3、综合单价:295.65元 (我的是295.64元,我的可能错了)