2007年会计专业技术资格考试全真模拟测试题六

发布时间:2011-10-22 共4页

四、计算分析题

1.某工业企业为增值税一般纳税企业,适用的增值税率为17%,所得税率为33%,使用应付税款法。该企业2003年度有关资料如下:

(1)本年度内发出产品50000件,其中对外销售45000件,其余为在建工程领用。该产品销售成本每件为12元,销售价格每件为20元。

(2)本年度内计人投资收益的债券利息收入为30000元,其中,国债利息收入为2500元。

(3)本年度内发生管理费用50000元,其中,折旧费用25000元,业务招待费20000元。按税法规定可在应纳税所得额前扣除的折旧费用为20000元,业务招待费15000元。

(4)本年度内补贴收入3000元(计入当期营业外收入)。按税法规定应交纳所得税。

要求:计算该企业2003年利润表中有关项目的金额:

(1)营业利润。

(2)利润总额。

(3)本年度应交所得税。

(4)净利润。

2.乙公司为有限责任公司,于2003年1月1日设立,注册资本总额为200万元。甲公司向乙公司投入货币资金20万元,拥有乙公司10%的股份。甲公司对乙公司的长期股权投资采用成本法核算。

2003年度。乙公司实现净利润40万元;年末,按10%和提取法定盈余公积,向投资者分配利润20万元,向投资者分配的利润已通过银行转账支付。

要求:

(1)编制甲公司长期股权投资核算的有关会计分录。

(2)编制乙公司接受该投资和利润分配核算的有关会计分录。

(“利润分配”科目需要列出明细科目)

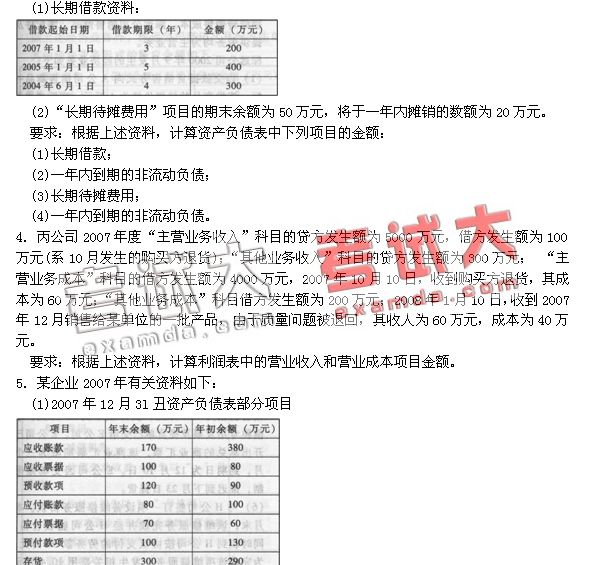

3.乙公司2007年12月31日有关资料如下:

其中:“坏账准备一应收账款”年初余额为20万元,年末余额为30万元,本期未发生坏账和坏账回收业务;应付票据和预付账款未计提坏账准备。

(2)2007年度利润表中营业收入为5000万元,营业成本为4000万元。

(3)不考虑其他因素。

要求:

(1)编制调整营业收入的会计分录。

(2)编制调整营业成本的会计分录。

(3)编制调整资产减值损失的会计分录。

6.长江公司2007年有关资料如下:

(1)本年销售商品本年收到现金1000万元,以前年度销售商品本年收到的现金200万元,本年预收款项100万元,本年销售本年退回商品支付现金80万元,以前年度销售本年退回商品支付的现金60万元。

(2)本年分配的生产经营人员的职工薪酬为200万元,“应付职工薪酬”年初余额和年末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(3)本年购买商品支付的现金700万元,本年支付以前年度购买商品的未付款项80万元和本年预付款项70万元,本年发生的购货退回收到 的现金40万元。

(4)本年年利润表中的所得税费用为50万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为4万元,年末数为2万元。假定不考虑其他税费。

要求计算:

(1)销售商品收到现金;

(2)购买商品支付现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

五、综合题

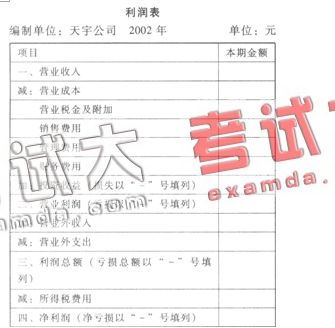

1.天宇股份有限公司系增值税一般纳税人,该公司适用的所得税率为33%,增值税率为17%。库存材料采用计划成本核算,材料成本差异率为1%,该公司2002年年初未分配利润为670万元。该公司2002年度内发生如下有关经济业务:

(1)采用托收承付方式销售产品一批,销售价款为200万元,本年应收全部销售价款的20%。该产品销售成本为120万元。本年应收的款项尚未收到。

(2)取得罚款收入6万元,存入银行。

(3)结转固定资产清理净损失6.8万元。

(4)以银行存款支付违反税收规定的罚款3万元,非公益性捐赠支出5万元。

(5)以银行存款支付广告费7万元。

(6)销售材料一批,该批材料计划成本为7万元,销售价格为10万元,款项已经收到并存入银行。

(7)计提本期应负担的城市维护建设税30万元,其中产品销售应负担城市维护建设税为28

万元。

(8)计算本年销售应负担的教育费附加l万元,其中产品销售应负担的教育费附加为0.8万元。

(9)计提短期借款利息5万元。

(10)按成本法核算收到被投资单位分配的现金股利6.6万元(属于投资后被投资单位实现的净利润),假定税法不确认此项投资收益。

(11)计提管理部门使用的固定资产年折旧,该固定资产系2001年12月购入并投入使用,其原价为50.5万元,折旧年限为4年,假使预计净残值为0.5万元,采用直线法计提折旧,按税法规定该固定资产的折旧年限为2年。

(12)公司本年度发生其他管理费用3万元,已用银行存款支付。

(13)计算本年所得税费用和应交所得税,假定本年度应纳税所得额为11 1300元。

(14)结转“本年利润”和“利润分配一未分配利润”。

要求:

(1)编制2002年度有关经济业务的会计分录。

(2)编制2002年度利润表。

1.某工业企业为增值税一般纳税企业,适用的增值税率为17%,所得税率为33%,使用应付税款法。该企业2003年度有关资料如下:

(1)本年度内发出产品50000件,其中对外销售45000件,其余为在建工程领用。该产品销售成本每件为12元,销售价格每件为20元。

(2)本年度内计人投资收益的债券利息收入为30000元,其中,国债利息收入为2500元。

(3)本年度内发生管理费用50000元,其中,折旧费用25000元,业务招待费20000元。按税法规定可在应纳税所得额前扣除的折旧费用为20000元,业务招待费15000元。

(4)本年度内补贴收入3000元(计入当期营业外收入)。按税法规定应交纳所得税。

要求:计算该企业2003年利润表中有关项目的金额:

(1)营业利润。

(2)利润总额。

(3)本年度应交所得税。

(4)净利润。

2.乙公司为有限责任公司,于2003年1月1日设立,注册资本总额为200万元。甲公司向乙公司投入货币资金20万元,拥有乙公司10%的股份。甲公司对乙公司的长期股权投资采用成本法核算。

2003年度。乙公司实现净利润40万元;年末,按10%和提取法定盈余公积,向投资者分配利润20万元,向投资者分配的利润已通过银行转账支付。

要求:

(1)编制甲公司长期股权投资核算的有关会计分录。

(2)编制乙公司接受该投资和利润分配核算的有关会计分录。

(“利润分配”科目需要列出明细科目)

3.乙公司2007年12月31日有关资料如下:

其中:“坏账准备一应收账款”年初余额为20万元,年末余额为30万元,本期未发生坏账和坏账回收业务;应付票据和预付账款未计提坏账准备。

(2)2007年度利润表中营业收入为5000万元,营业成本为4000万元。

(3)不考虑其他因素。

要求:

(1)编制调整营业收入的会计分录。

(2)编制调整营业成本的会计分录。

(3)编制调整资产减值损失的会计分录。

6.长江公司2007年有关资料如下:

(1)本年销售商品本年收到现金1000万元,以前年度销售商品本年收到的现金200万元,本年预收款项100万元,本年销售本年退回商品支付现金80万元,以前年度销售本年退回商品支付的现金60万元。

(2)本年分配的生产经营人员的职工薪酬为200万元,“应付职工薪酬”年初余额和年末余额分别为20万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(3)本年购买商品支付的现金700万元,本年支付以前年度购买商品的未付款项80万元和本年预付款项70万元,本年发生的购货退回收到 的现金40万元。

(4)本年年利润表中的所得税费用为50万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为4万元,年末数为2万元。假定不考虑其他税费。

要求计算:

(1)销售商品收到现金;

(2)购买商品支付现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

五、综合题

1.天宇股份有限公司系增值税一般纳税人,该公司适用的所得税率为33%,增值税率为17%。库存材料采用计划成本核算,材料成本差异率为1%,该公司2002年年初未分配利润为670万元。该公司2002年度内发生如下有关经济业务:

(1)采用托收承付方式销售产品一批,销售价款为200万元,本年应收全部销售价款的20%。该产品销售成本为120万元。本年应收的款项尚未收到。

(2)取得罚款收入6万元,存入银行。

(3)结转固定资产清理净损失6.8万元。

(4)以银行存款支付违反税收规定的罚款3万元,非公益性捐赠支出5万元。

(5)以银行存款支付广告费7万元。

(6)销售材料一批,该批材料计划成本为7万元,销售价格为10万元,款项已经收到并存入银行。

(7)计提本期应负担的城市维护建设税30万元,其中产品销售应负担城市维护建设税为28

万元。

(8)计算本年销售应负担的教育费附加l万元,其中产品销售应负担的教育费附加为0.8万元。

(9)计提短期借款利息5万元。

(10)按成本法核算收到被投资单位分配的现金股利6.6万元(属于投资后被投资单位实现的净利润),假定税法不确认此项投资收益。

(11)计提管理部门使用的固定资产年折旧,该固定资产系2001年12月购入并投入使用,其原价为50.5万元,折旧年限为4年,假使预计净残值为0.5万元,采用直线法计提折旧,按税法规定该固定资产的折旧年限为2年。

(12)公司本年度发生其他管理费用3万元,已用银行存款支付。

(13)计算本年所得税费用和应交所得税,假定本年度应纳税所得额为11 1300元。

(14)结转“本年利润”和“利润分配一未分配利润”。

要求:

(1)编制2002年度有关经济业务的会计分录。

(2)编制2002年度利润表。