2007年会计专业技术资格考试全真模拟测试题六

发布时间:2011-10-22 共4页

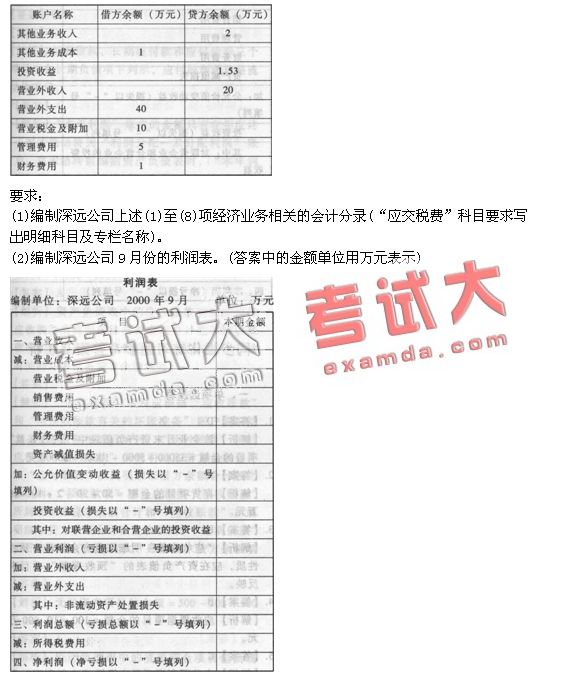

深远公司2000年9月发生的经济业务如下:

(1)以交款提货销售方式向A公司销售商品一批。该批商品的销售价格为4万元,实际成本为3.4万元,提货单和增值税专用发票已交A公司,款项已收到存人银行。

(2)与B公司签订协议,委托其代销商品一批。根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。该批商品的协议价为5万元,实际成本为3.6万元,商品已运往B公司。本月末收到B公司开来的代销清单,列明已售出该批商品的50%;同时收到已售出代销商品的代销款(已扣除手续费)。

(3)与C公司签订一项设备安装合同。该设备安装期为两个月,合同总价款为3万元,分两次收取。本月末收到第一笔价款l万元,并存人银行。按合同约定,安装工程完成日收取剩余的款。至本月末,已实际发生安装成本1.2万元(假定均为安装人员工资)。

(4)向D公司销售一件特定商品。合同规定,该件商品须单独设计制造,总价款35万元,自合同签订日起两个月内交货。D公司已预付全部价款。至本月末,该件商品尚未完工,已发生生产成本15万元(其中,生产人员工资5万元,原材料10万元)。

(5)向E公司销售一批零配件。该批零配件的销售价格为100万元,实际成本为80万元。增值税专用发票及提货单已交给E公司。E公司已开出承兑的商业汇票,该商业汇票期限为三个月,到期日为12月10日。E公司因受场地限制,推迟到下月23日提货。

(6)与H公司签订一项设备维修服务协议。本月末,该维修服务完成并经H公司验收合格,同时收到H公司按协议支付的劳务款50万元。为完成该项维修服务,发生相关费用lO.4万元(假定均为维修人员工资)。

(7)M公司退回1999年12月28日购买的商品一批。该批商品的销售价格为6万元,实际成本为4.7万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同约定。本月末已办妥退货手续并开具红字增值税专用发票。

(8)计算本月应交所得税。假定该公司适用的所得税税率为33%,本期无任何纳税调整事项。

其他相关资料:

除上述经济业务外,深远公司登记9月份发生的其他经济业务形成的账户余额如下:

要求:

(1)编制深远公司上述(1)至(8)项经济业务相关的会计分录(“应交税费”科目要求写

出明细科目及专栏名称)。

(2)编制深远公司9月份的利润表。(答案中的金额单位用万元表示)

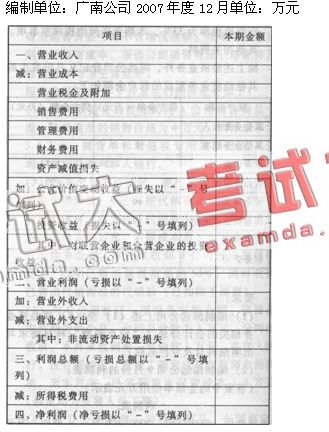

3.广南股份有限公司(以下简称广南公司)为增值税一般纳税企业,适用的增值税税率为17%,适用的所得税税率为33%,采用债务法核算所得税,不考虑其他相关税费,商品销售价格中均不含增值税额,商品销售成本按发生的经济业务逐项结转。销售商品及提供劳务均为主营业务,资产销售(出售)均为正常的商业交易,采用公允的交易价格结算,除特别指明外,所售资产均未计提减值准备。

广南公司2007年12月发生的经济业务及相关资料如下:

(1)12月1日,向A公司销售商品一批,增值税专用发票上注明销售价格为100万元。增值税额为17万元。提货单和增值税专用发票已交A公司,款项尚未收取。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,N/30(假定现金折扣按销售价格计算)该批商品的实际成本为75万元。

(2)12月3日,收到B公司来函,要求对当年11月5日所购商品在销售价格上给予5%的折让(广南公司在该批商品售出时,已确认销售收入200万元,但款项尚未收取)经查核,该批商品存在外观质量问题,广南公司同意了B公司提出的折让要求。当日,收到B公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票。

(3)12月10日,收到A公司支付的货款。并存入银行。

(4)12月15日,与C公司签订一项专利技术使用权转让合同。合同规定:C公司有偿使用广南公司的该项专利技术,使用期为2年,一次性支付使用费100万元,广南公司在合同签订日提供该专利技术资料,不提供后续服务,与该项交易有关的手续已办妥,从C公司收取的使用费已存入银行。

(5)12月16日,与D公司签订一项为其安装设备的合同。合同规定,该设备安装期限为2个月,合同总价款为35.1万元(含增值税额),合同签订日预收价款25万元。至12月31日,已实际发生安装费用14万元(均为安装人员工资),预计还将发生安装费用6万元。广南公司按实际发生的成本占总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。

(6)12月20日,收到E公司退回的商品一批,批商品系当年11月10日售出,销售价格为50万元,实际成本为45万元,售出时开具了增值税专用发票并交付E公司,但未确认该批商品的销售收入,货款也尚未收取。经查核,该批商品的性能不稳定,广南公司同意了E公司的退货要求。当日,广南公司办妥了退货手续,并将开具的红字增值税专用发票交给了E公司。

(7)12月20日,与F公司签订协议销售商品一批,销售价格为800万元,根据协议,协议签订日预收价款400万元,余款于2008年1月31日交货时付清。当日,收到F公司预付的款项,并存入银行。

(8)12月21日收到先征后返的增值税34万元,并存入银行。

(9)12月23日,收到国家拨入的专门用于技术研究的款项50万元,并存入银行。

(10)12月31日,财产清查时发现一批原材料盘亏和一台固定资产报废,盘亏的原材料实际成本为lO万元,报废的固定资产原价为100万元,累计折旧为70万元,已计提的减值准备为10万元,原材料盘亏系计量不准所致。

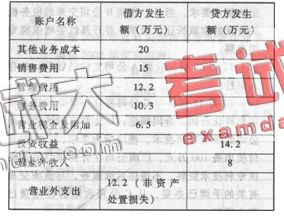

(11)除上述经济业务外,登记本月发生的其他经济业务形成的有关账户发生额如下:

(12)12月31日,计算交纳本月应交所得税(假定本月无纳税调整事项)。

要求:

(1)编制广南公司上述(1)至(10)和(12)项经济业务相关的会计分录(应交税费科目要求写出明细科目及专栏名称)。

(2)编制广南公司2007年12月份的利润表。(答案中的金额单位用万元表示)。

利润表