2007年会计专业技术资格考试全真模拟测试题十一

发布时间:2011-10-22 共3页

一、单项选择题(本题型共20题。答案正确

的,每题得1分,本题型共20分。)

1.下列项目中,能引起负债和所有者权益同时发生变动的是( )。

A.计提短期借款利息

B.固定资产计提折旧

C.计提交易性金融资产利息

D.发放股票股利

2.会计日常核算工作的起点是( )。

A.登记会计账簿

B.编制会计报表

C.取得或填制会计凭证

D.成本核算

3.采用记账凭证账务处理程序时,登记总分类账的依据是( )。

A.科目汇总表

B.记账凭证

C.汇总记账凭证

D.汇总原始凭证

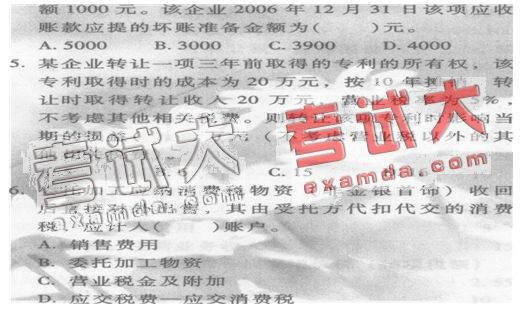

4.某企业2006年12月31日对某项应收账款进行减值测试,估计坏账损失率为2%。2006年12月31日,该项应收款项金额为200000元,企业在计提坏账准备前“坏账准备”账户有借方余

7.A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款5元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。

A.1000 B.900 C.1003 D.903

8.下列各项中,应作为管理费用处理的是( )。

A.自然灾害造成的流动资产净损失

B.发生的超标的业务招待费

C.固定资产盘亏净损失

D.专设销售机构固定资产的折旧费

9.“预收账款”科目明细账中若有借方余额,应将其计入资产负债表中的( )项目。

A.应收账款 B.预收账款

C.应付账款 D.其他应付款

10.某股份制公司委托某证券公司代理发行普通股200万股,每股面值l元,每股按2.3元的价格出售,按协议,证券公司从发行收入中收取2%的手续费,从发行收入中扣除。则该公司计入股本的数额为( )万元。

A 460 R 450.8 C 200 D 250.8

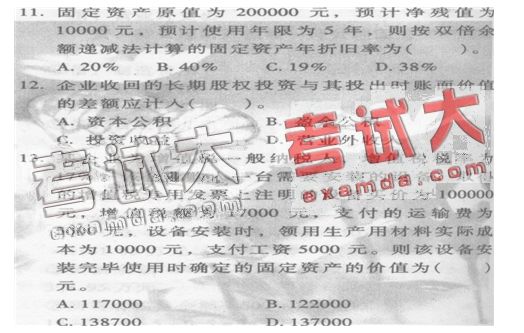

14.某工业企业为增值税一般纳税企业,材料按计划成本核算,甲材料计划单位成本为每千克35元。企业购入甲材料500千克,增值税专用发票上注明的材料价款为17600元,增值税额2992元。企业验收入库时实收490千克,短缺的10千克为运输途中定额损耗。该批入库材料的材料成本差异为( )元。

A.450 B.100 C.3442 D.3092

15.2005年7月1日,甲企业按面值发行3年期、到期一次还本付息、年利率6%(不计复利)、面值总额为200‘0万元的债券。2006年12月31日“应付债券”科目的账面余额为( )万元。

A.2000 B.2120 C.2060 D.2180

16.下列各项中,导致负债总额变化的是( )。

A.赊销商品

B.赊购商品

C.开出银行汇票

D.用资本公积转增资本

17.某公司“盈余公积”科目的年初余额为100万元,本期提取120万元,转增资本60万元,该公司“盈余公积”科目的年末余额为( )万元。

A.100 B.160 C.220 D.280

18.某企业“生产成本”科目的期初余额为10万元,本期为生产产品发生直接材料费用80万元,直接人工费用15万元,制造费用20万元,企业行政管理费用10万元,本期结转完工产品成本为80万元。假定该企业只生产一种产品,期末“生产成本”科目的余额为( )万元。

A.25 B.35 C.45 D.55

19.某生产车间生产A和B两种产品,该车间共发生制造费用100000元,生产A产品生产工人工时为4000小时,生产B产品生产工人工时为6000小时。若按生产工人工时比例分配制造费用,B产品应负担的制造费用为( )元。

A.40000 B.60000 C.100000 D.O

20.大海公司2008年生产甲产品,计划产量为2000件。计划单位成本为100元.实际产量为2400件,累计实际总成本为235200元。假定将甲产品的实际成本与计划成本比较。2008年甲产品计划成本降低率为( )元。

A.2%(超支) B.2%(节约)

C.2.4%(超支) D.2.4%(节约)