2007年会计专业技术资格考试全真模拟测试题十一

发布时间:2011-10-22 共3页

三、判断题(本题型共lO题。答案正确的,每题得1分;答案错误的,每题倒扣0.5分。本题型扣至零分为止。不答题既不得分,也不扣分。本题型共10分。)

1.“银行存款”账户反映企业在银行的全部存款。因此,企业的银行本票存款也属于银行存款核算的内容. ( )

2.购人材料在运输途中发生的合理损耗应作为管理费用单独进行账务处理。 ( )

3.企业在只生产一种产品的情况下,本期发生的构成产品成本的费用均为直接费用。 ( )

4.发生营业外支出,在相对应的会计期间,应当减少企业当期的营业利润。 ( )

5.所有经济业务的发生,都会引起会计恒等式两边发生变化。 ( )

6.会计账簿应当按照连续编号的页码顺序登记。会计账簿发生错误或者隔页、缺号、跳行的,不得对会计账簿进行更正,只能重新更换会计账簿。 ( )

7.某企业为小规模纳税人,销售产品一批,含税价格21200,增值税征收率6%,该批产品应交增值税为1200元。 ( )

8.在产品品种比重和产品单位成本不变的情况下,产量增减会使成本降低额发生同比例的增减;但由于按上年实际平均单位成本计算的本年累计总成本也发生了同比例的增减,因而不会使成本降低率发生变动。 ( )

9.现金折扣和销售折让,均应在实际发生时冲减当期主营业务收入。 ( )

10.企业以盈余公积向投资者分配现金股利,不会引起留存收益总额的变动。 ( )

四、计算分析题(本类题共4题,每小题5分,共20分,凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目)。

1.A企业2007年1月1日从B企业购入一项专利的所有权,以银行存款支付买价和有关费用共计200万元。该专利自可供使用时起至不再作为无形资产确认时止的年限为10年,假定A企业于年末一次计提全年无形资产摊销。2009年1月1日,A企业将上项专利权出售给C企业,取得收入160万元存入银行,该项收入适用的营业税税率为5%(不考虑其他税费)。

要求:

(1)编制A企业购入专利权的会计分录;

(2)计算该项专利权的年摊销额并编制有关会计分录;

(3)编制与该项专利权转让有关的会计分录并计算转让该项专利权的净损益。(金额单位用万元表示。

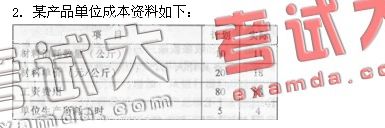

要求计算:

(1)材料消耗数量变动对单位成本的影响;

(2)材料价格变动对单位成本的影响;

(3)材料消耗数量变动和材料价格变动对单位成本的影响。

(4)单位产品所耗工时变动对单位成本的影响;

(5)每小时工资成本变动对单位成本的影响;

(6)单位产品所耗工时变动和每小时工资成本变动对单位成本的影响。

3.甲公司2007年12月31日的股本为20000万股,每股面值为1元,资本公积(股本溢价)4000 万元,盈余公积4000万元。经股东大会批准,甲公司以现金回购本公司股票3000万股并注销。

要求:

(1)假定每股回购价为O.9元,编制回购股票和购销股票的会计分录。

(2)假定每股回购价为2元,编制回购股票和购销股票的会计分录。

(3)假定每股回购价为3元,编制回购股票和购销股票的会计分录。

4.甲公司于2007年7月1日发行三年期、到期时一次还本付息、年利率为6%(不计复利)、发行面值总额为2000万元的债券。该债券按面值发行。发行债券所筹资金全部用于建造固定资产,工程项目于2008年6月30日达到预定可使用状态。

要求:

(1)编制2007年7月1日发行债券的会计分录;

(2)编制2007年12月31日计提债券利息的会计分录;

(3)编制2008年6月30日和12月31日计提债券利息的会计分录;

(4)编制2009年6月30日和12月31日计提债券利息的会计分录;

(5)编制2010年6月30日计提债券利息的会计分录;

(6)编制2010年7月1日债券还本付息的会计分录.

五、综合题(本类题共2题,每小题10分,共20分。凡要求计算的项目,均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数。凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目)

1.甲公司2007年3月1日~2009年1月5日发生下列与长期股权投资有关的经济业务:

(1)甲公司2007年3月1日从证券市场上购入乙公司发行在外30%的股份并准备长期持有,从而对乙公司能够施加重大影响,实际支付款项2000万元(含已宣告但尚未发放的现金股利60万元),另支付相关税费10万元。2007年3月1日,乙公司可辨认净资产公允价值为6600万元。

(2)2007年3月20日收到现金股利。

(3)2007年12月31日乙公司可出售金融资产的公允价值增加了200万元,使乙公司资本公积增加了200万元。

(4)2007年乙公司实现净利润500万元,其中1月份和2月份共实现净利润100万元,假定乙公司资产的公允价值与账面价值相等。

(5)2008年3月10日,乙公司宣告分派现金股利100万元。

(6)2008年3月25日,收到现金股利。

(7)2008年乙公司实现净利润600万元。

(8)2009年1月5日,甲公司将持有乙公司股份对外转让5%,收到款项390万元存入银行。转让后持有乙公司25%的股份,对乙公司仍具有重大影响。

要求:

(1)编制上述有关业务的会计分录。

(2)计算2009年1月5日出售部分股份后长期股权投资的账面价值。

2.大海公司2008年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2007年甲、乙产品的单位成本分别为100元和90元,实际产量分别为800件和1000件;2008年甲、乙产品计划产量分别为900件和1200件,计划单位成本分别为99元和89元,实际产量分别为1000件和1400件,累计实际总成本分别为98000元和123200元。2008年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为117000元。

要求:

(1)计算2008年甲产品可比产品成本降低额和降低率;

(2)计算2008年甲产品计划成本降低额和降低率;

(3)计算2008年乙产品可比产品成本降低额和降低率;

(4)计算2008年乙产品计划成本降低额和降低率;

(5)计算大海公司2008年可比产品成本降低额和降低率;

(6)计算大海公司2008年甲、乙两种产品计划成本降低额和降低率;

(7)计算2008年丙产品计划成本降低额和降低率;

(8)计算2008年全部产品计划成本降低额和降低率。