2012年证券投资分析重点摘要:第七章证券组合管理理论(3)

发布时间:2012-11-13 共1页

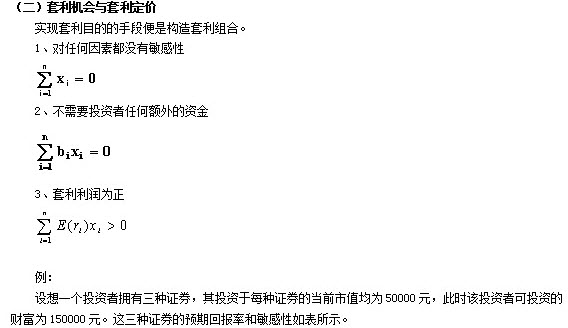

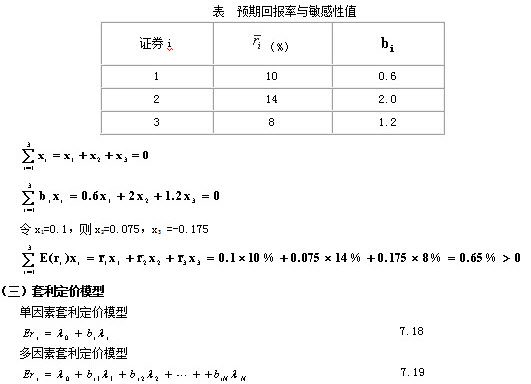

第四节套利定价理论 20世纪70年代,由罗斯提出。

一、套利定价模型的基本原理

(一)基本假定——比CAPM宽松

假设一:投资者是追求收益的,同时也是厌恶风险的。

假设二:所有证券的收益都受到一个共同因素F的影响,并且证券的收益率具有如下的构成形式。

假设三:投资者能够发现市场上是否存在套利机会,并利用该机会进行套利。

上述三条假设各有各的功能。

第一项是对投资者偏好的规范;

第二项是对收益生成机制的量化描述;

第三项是对投资者处理问题能力的要求。

二、套利定价模型的应用

1、确定影响证券的主要因素2、预测证券收益