2012年证券投资分析重点摘要:第八章金融工程(2)

发布时间:2012-11-13 共1页

第二节期货的套期保值和套利

一、期货的套期保值

(一)基本概念和原理——重点

当某人拥有的资产A面临贬值风险时,他可以卖出另一种资产B,只要资产A与资产B存在有正相关关系,就可以称为“对冲”。

套期保值是以规避现货风险为目的的期货交易行为。交易者在现货市场和期货市场上反向操作品种相同、数值相当的期货合约,以期在未来某一时间,以一个市场的盈利弥补另一个市场的亏损,达到规避价格风险的目的。

套期保值之所以能够规避价格风险,是因为期货市场上存在以下经济原理:

1、同品种的期货价格走势与现货价格走势一致

2、随着期货合约到期日的临近,现货与期货价趋向一致

套期保值能够起到为现货市场的交割者降低价格风险的作用。

(二)套期保值的方向

1、买进套期保值(多头套期保值)

买进套期保值又称“多头套期保值”,是指现货商因担心价格上涨而在期货市场上买入期货,目的是锁定买入价格,免受价格上涨的风险。在股指期货中,买进套期保值是指在期货市场上买进股指期货合约的套期保值行为,主要目的是规避股价上涨造成的风险。以下几种情况可以加深读者的理解:

(1)投资者预期未来一段时间可以收到一笔资金,打算投入股市,但又认为现在是最好的建仓机会。

(2)机构投资者现在就拥有大量资金,计划按现行价格买进一组股票。

(3)交易者在股票或股指期权上持有空头看涨期权。

(4)有一些股市允许交易者融券抛空。

2、卖出套期保值(空头套期保值)

卖出套期保值又称“空头套期保值”,是指现货商因担心价格下跌而在期货市场上卖出期货,目的是锁定卖出价格,免受价格下跌的风险。在股指期货中,卖出套期保值是指在期货市场上卖出股指期货合约的套期保值行为,主要目的是规避股价下跌的风险。股指期货卖出套期保值主要有以下几种情况:

(1)机构大户手中持有大量股票,但看空后市。

(2)对长期持股的大股东而言,同样如此。

(3)投资银行与股票包销商有时也会使用空头套期保值策略。

(4)交易者在股票或股指期权上持有空头看跌期权。

(三)基差对套期保值效果的影响

套期保值效果的好坏取决于基差(Basis)的变化。基差指的是某一特定地

点的同一商品现货价格在同一时刻与期货合约价格之间的差额。

基差变小(走弱),有利于买进套期保值

基差变大(走强),有利于卖出套期保值

(四)股指期货的套期保值交易——重点

1、套期保值的时机——采取动态避险策略

2、规避工具的选择——选择与股票资产高度相关的指数期货作为对冲工具

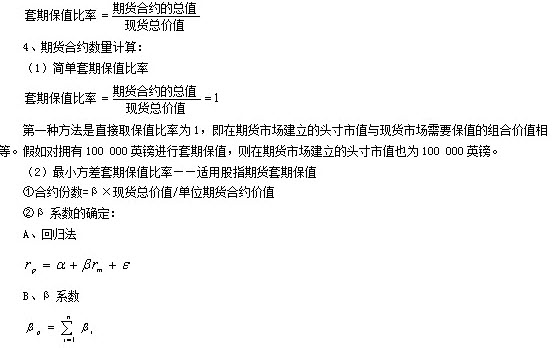

3、期货合约数量的确定

套期保值比率的概念、公式

套期保值比率是指为达到理想的保值效果,套期保值者在建立交易头寸时所确定的期货合约的总值与所保值的现货合同总价值之间的比率关系。即:

(五)套期保值的原则——重点

1、买卖方向对应2、品种相同3、数量相等4、月份相同或相近

二、套利交易

(一)套利交易的基本原理——“一价定律”——重点

套利的经济学原理是“一价定律”,即如果两个资产是相等的,他们的市场价格应该倾向一致,一旦存在两种价格就出现了套利机会。

当然,一价定律的实现是有条件的,那就是:两个市场间的流动和竞争必须是无障碍的,而且无交易成本、无税收和无不确定性存在。

定义中提到的“暂时出现不合理价差”“相同或相关资产”两个关键词:

“暂时出现不合理价差”为套利提供利润空间;

“相同或相关资产”能够在套利后使“暂时出现不合理价差”趋向合理,实现利润。

套利交易能否获得利润的关键,是价差的变动

套利是一种特殊的投机,但与一般投机相比,套利的风险低、收益稳定。

(二)套利交易对期货市场的作用——重点

1、有利于被扭曲的价格关系恢复到正常水平2、有利于市场流动性的提高

3、抑制过度投机。

(三)套利的风险(考试重点)

1、政策风险2、市场风险3、操作风险4、资金风险。

(四)股指期货套利的基本原理与方式

1、期现套利

期现套利是根据指数现货与指数期货之间价差的波动进行套利。

期现的套利实施一般分为以下几个步骤:

(1)估算股指期货合约的无套利区间上下边界;

(2)判断是否存在套利机会;

(3)确定交易规模;

(4)同时进行股指期货合约和股票交易;

(5)了结套利头寸

套利头寸的了结有三种选择:

①持有头寸直到交割时间;

②交割期前了结;

③套期头寸展期为下一最近交割的期货合约。

2、市场内价差套利

市场内价差套利是指在同一个交易所内针对同一品种但不同交割月份的期货合约之间进行套利,所以又被称为“跨期套利”。

跨期套利按操作方向的不同可分为牛市套利(多头套利)和熊市套利(空头套利)。

3、市场间价差套利

市场间价差套利是指针对不同交易所上市的同一种品种同一交割月份的合约进行价差套利。最典型的是日经225指数,它们同时在日本、新加坡和美国进行期货交易。

4、跨品种价差套利

跨品种价差套利是指对两个具有相同交割月份但不同指数的期货价格差进行套利。

市场内价差套利、市场间价差套利和跨品种价差套利同属于不同期货合约间进行差价的套利。

5.Alpha套利

该理论认为,股票(组合)的风险由系统风险和非系统风险构成。相应地,收益也分为两部分:

(1)系统风险产生的收益;

(2)股票或其组合的超额收益,即A1pha(α):

——非系统风险带来的超额收益

——系统风险带来的收益

在套期保值中,一般希望股票(组合)没有非系统风险,即超额收益A1pha为0。但在A1pha套利策略中则希望持有的股票(组合)具有正的超额收益。因此,A1pha策略又称为“绝对收益策略”。

(五)套期保值与期限套利的区别——重点

1、两者在现货市场地位不同

2、两者的目的不同

3、两者的操作方式及价位观不同