2014会计职称《初级经济法基础》必考考点(5)

发布时间:2014-07-07 共1页

第五章 企业所得税、个人所得税法律制度

在2013年重量级税种“企业所得税”回归后,本章内容显得如此之丰满,大有独霸税法半边天之架势。

企业所得税为难度最大的税种没有之一,且教材涉及内容十分广泛,同学们应将备考复习重心放在基础知识上。

个人所得税部分知识点较为散乱,在授课过程中,我们将打破章节顺序按个人所得税税目重新归纳整理。

在2014年的备考复习过程中同学们应注意二税并重,而不能仅仅侧重于企业所得税。

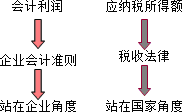

☆企业所得税基本原理

1.区分企业所得税应纳税所得额与会计利润

2.应纳税所得额的调增与调减

|

项目 |

会计准则 |

税法 |

纳税调整 |

|

收入、利得 |

√ |

× |

↓ |

|

× |

√ |

↑ |

|

|

费用、损失 |

√ |

× |

↑ |

|

× |

√ |

↓ |

☆个人所得税基本原理

超额累进税率

把征税对象按数额大小划分为若干个等级,每一等级规定一个税率,税率依次提高,每一纳税人的征税对象依所属等级同时适用几个税率分别计算,将计算结果相加后得出应纳税款。

某纳税人本月应纳税所得额为20000元,其适用下表中所列的超额累进税率:

某三级超额累进税率表

|

级数 |

全月应纳税所得额(元) |

税率(%) |

|

1 |

5000(含)以下 |

10 |

|

2 |

5000~20000(含) |

15 |

|

3 |

20000以上 |

20 |