三、计算分析题(本题型共5小题。其中第1小题可以选用中文或英文解答,如果使用中文解答,最高得分为8分;如果使用英文解答,须全部使用英文,该小题最高得分为13分。第2小题至第5小题须使用中文解答,每小题8分。本题最高得分为45分。要求列出计算步骤。除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

36、A公司是一个制造企业,拟添置一条生产线,有关资料如下:

(1)如果自行购置该生产线,预计购置成本500万元,税法折旧年限为7年,预计7年后的净残值为10万元。预计该设备5年后的变现价值为80万元;

(2)B租赁公司表示可以为此项目提供融资,并提供了以下融资方案:租赁费总额为570万元,每年租金114万元,在每年年初支付。租期5年,租赁期内不得撤租;租赁期满时设备所有权以20万元的价格转让给A公司。

(3)A公司适用的所得税税率为25%,税前有担保借款利率为12%。

要求:

(1)判断租金是否可以抵税;

(2)计算租赁方案总现值;

(3)计算购买方案总现值;

(4)选择合理的方案。

37、假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。

要求:

(1)用复制原理计算该看涨期权的价值;

(2)用风险中性原理计算该看涨期权的价值;

(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

38、D企业设有供电、机修两个辅助生产车间,2013年6月归集的费用和提供的劳务数量等资料见表:

要求:采用交互分配法分配辅助生产成本,并编制相关会计分录;

39、A公司生产甲产品,本月实际产量600件,实际发生固定制造费用2500元,实际工时为1250小时;企业生产能量为650件(1300小时);每件产品固定制造费用标准成本为4元/件,每件产品标准工时为2小时。

要求:按照二因素分析法和三因素分析法分别计算固定制造费用的各项差异。

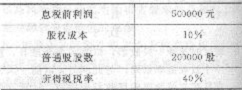

40、B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元用发行债券所得资金以每股i5元的价格回购薛分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来患税前利润具有可持续性,且预计将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益;

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值;

(3)回答该公司应否发行债券回购股票,并说明理由。

36、A公司是一个制造企业,拟添置一条生产线,有关资料如下:

(1)如果自行购置该生产线,预计购置成本500万元,税法折旧年限为7年,预计7年后的净残值为10万元。预计该设备5年后的变现价值为80万元;

(2)B租赁公司表示可以为此项目提供融资,并提供了以下融资方案:租赁费总额为570万元,每年租金114万元,在每年年初支付。租期5年,租赁期内不得撤租;租赁期满时设备所有权以20万元的价格转让给A公司。

(3)A公司适用的所得税税率为25%,税前有担保借款利率为12%。

要求:

(1)判断租金是否可以抵税;

(2)计算租赁方案总现值;

(3)计算购买方案总现值;

(4)选择合理的方案。

37、假设A公司目前的股票价格为20元/股,以该股票为标的资产的看涨期权到期时间为6个月,执行价格为24元,预计半年后股价有两种可能,上升30%或者下降23%,半年的无风险利率为4%。

要求:

(1)用复制原理计算该看涨期权的价值;

(2)用风险中性原理计算该看涨期权的价值;

(3)如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

38、D企业设有供电、机修两个辅助生产车间,2013年6月归集的费用和提供的劳务数量等资料见表:

要求:采用交互分配法分配辅助生产成本,并编制相关会计分录;

39、A公司生产甲产品,本月实际产量600件,实际发生固定制造费用2500元,实际工时为1250小时;企业生产能量为650件(1300小时);每件产品固定制造费用标准成本为4元/件,每件产品标准工时为2小时。

要求:按照二因素分析法和三因素分析法分别计算固定制造费用的各项差异。

40、B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元用发行债券所得资金以每股i5元的价格回购薛分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来患税前利润具有可持续性,且预计将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益;

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值;

(3)回答该公司应否发行债券回购股票,并说明理由。