四、综合题(本题型共1小题,满分15分。要求列出计算步骤,除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

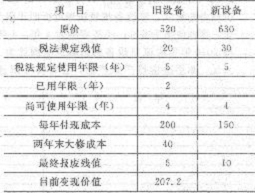

41、某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元):

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。

要求:

(1)按照税法规定计算旧设备和新设备每年的折旧额;

(2)计算使用新设备之后,每年增加的折旧及折旧抵税;

(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;

(4)计算旧设备变现的相关现金流量;

(5)计算使用新设备增加的投资额;

(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;

(7)计算使用新设备时,第4年末设备变现的相关现金流量;

(8)计算新设备每年增加的税后收入和节约的税后付现成本;

(9)计算使用新设备第1~4年每年增加的现金流量;

(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;

(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

41、某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元):

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。

要求:

(1)按照税法规定计算旧设备和新设备每年的折旧额;

(2)计算使用新设备之后,每年增加的折旧及折旧抵税;

(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;

(4)计算旧设备变现的相关现金流量;

(5)计算使用新设备增加的投资额;

(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;

(7)计算使用新设备时,第4年末设备变现的相关现金流量;

(8)计算新设备每年增加的税后收入和节约的税后付现成本;

(9)计算使用新设备第1~4年每年增加的现金流量;

(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;

(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。