2013高级会计师《高级会计实务》试题及答案(含评分标准)1

发布时间:2014-02-26 共1页

2013年度全国高级会计专业技术资格考试

高级会计资格

高级会计实务试题

(本试题共九道案例分析题,第一题至第七题为必答题;第八题、第九题为选答题,考生应选其中一题作答)

案例分析题一

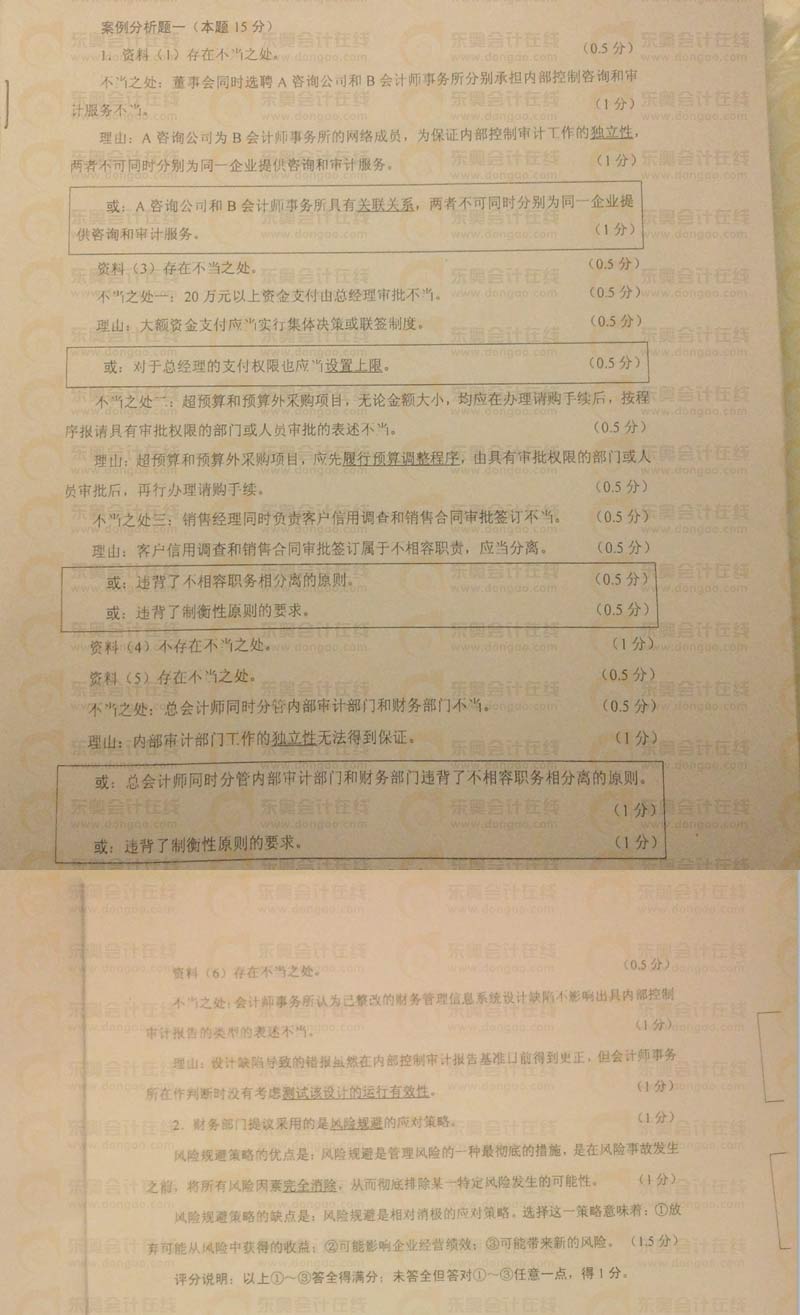

甲公司为一家从事服装生产和销售的国有控股主板上市公司。报据财政部和证监会有关主板上市公司分类分批实施企业内部控制规范体系的通知,甲公司从2012年起,围绕内部控制五要素全面启动内部控制体系建设。2012年有关工作要点如下:

(1)关于内部环境。董事会对内部控制的建立健全和有效实施负责:董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效性实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2)关于风险评估。受国际金融危机的持续影响甲公司境外市场销售额和利润额急剧下降,董事会经审慎研究、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售方式由赊销改为现销,并在批准后实施。

(3)关于控制活动。甲公司在对企业层而和业务层而活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资金支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购申请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算外采购项目,无论金额大小,均应在办理请购手续后,按程序报请具有审批权限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符合条件后经审批签订销售合同。

(4)关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性。将内部控制措施嵌入公司坚硬管理和业务流程中,初步实现了自动控制。

(5)关于内部监督。内部审计部门经董事会授权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改。甲公司内部审计部门和财务部门均由总会计师分管。(6)关于外部审计。B会计师事务所在执行内部控制审计吋,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报。甲公司技术人员于2012年12月30日完成对系统的修复后,成本和利润数据得以改正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2012年度内部控制审计报告的类型。

要求:

1. 根据《企业内部控制基本规范》及其配套指引等有关规定的要求,逐项判断资料(1)、(3)、(4)、(5)、(6)项内容是否存在不当之处,分别指出不当自处,并逐项说明理由。

2. 根据材料(2),说明财务部门提议采用的风险应对策略类型及其优点和缺点。

答案及解析: