2013高级会计师《高级会计实务》试题及答案(含评分标准)7

发布时间:2014-02-26 共1页

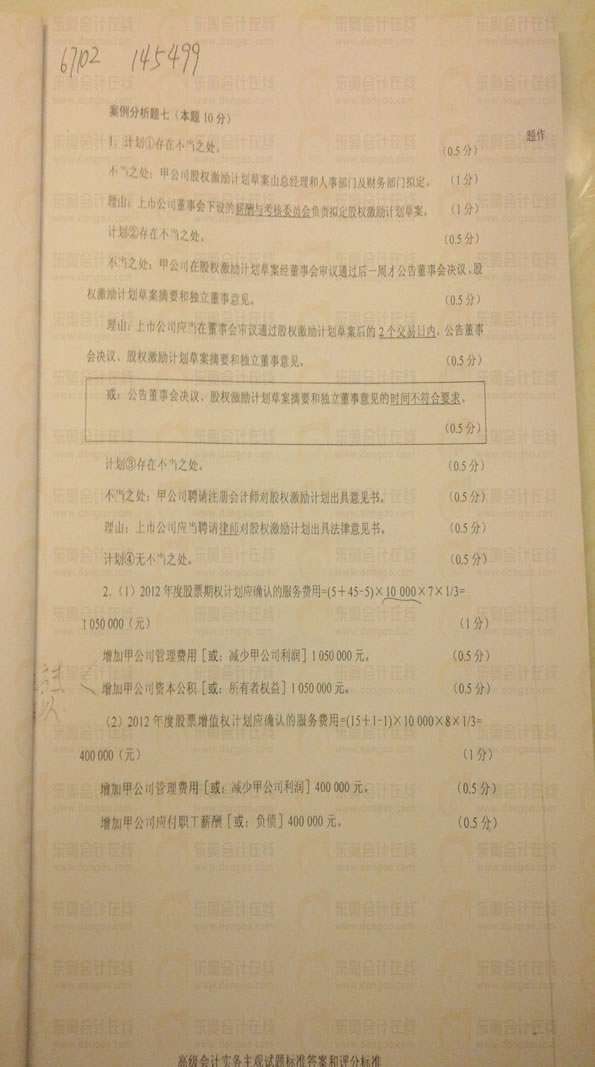

案例分析题七

甲公司为一家从事电子原件生产的非国有控股上市公司。为了促进公司持续健康发展,充分调动公司中高层管理人员的积极性,甲公司拟实行股权激励计划。

(1)2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符合国家有关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划。如获通过,即着手准备实施。

(2)2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方中高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年12月31日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

(3)2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。

要求:

1. 根据资料(1),逐项判断甲公司①至④项计划是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

2. 根据资料(2)和(3),分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

答案及解析: