一、单项选择题

1.

[答案]:D

[解析]:经济利润是用息前税后经营利润减去企业的全部资本费用,而D选项未扣除所得税,所以是错误的。

2.

[答案]:D

[解析]:企业价值是企业未来现金流量的现值。所以,企业价值不一定能够直接揭示企业当前的获利能力。

3.

[答案]:B

[解析]:本题的主要考核点是可控边际贡献的用途。利润中心的考核指标包括:

(1)边际贡献=销售收入-变动成本总额

(2)可控边际贡献=边际贡献-可控固定成本

(3)部门边际贡献=可控边际贡献-不可控固定成本

(4)税前部门利润=部门边际贡献-公司管理费用

以边际贡献作为利润中心的业绩评价依据不够全面;以可控边际贡献作为业绩评价依据可能是最好的;以部门边际贡献作为业绩评价依据,可能更适合评价该部门对企业利润和管理费用的贡献,而不适合于部门经理的评价,但对部门的取舍进行评价时,该指标是最有重要意义的信息;以税前利润作为业绩评价依据,通常是不合适的。

4.

[答案]:A

[解析]:本题的主要考核点是债券到期收益率计算的原理。债券到期收益率和固定资产投资的原理一样,是指在考虑货币时间价值的前提下,债券投资实际可望达到的投资报酬率,即债券投资的内含报酬率。而内含报酬率是指净现值等于零的时候的折现率,即能使未来现金流入现值等于现金流出现值的贴现率,债券投资未来现金流入表现为利息和本金,现金流出为价格,所以,到期收益率是能使债券利息收入和本金流入的现值等于债券买入价格的贴现率;债券可以是分期付息债券,也可以是到期一次还本付息债券。

5.

[答案]:B

[解析]:本题的主要考核点是资本市场线的应用。

总期望报酬率=130%×16%+(1-130%)×6%=19%

总标准差=130%×28%=36.4%。

6.

[答案]:D

[解析]:内在市盈率=,股利支付率=25%,股权成本=4%+1.4(9%-4%)=11%,则有:内在市盈率==8.33。

7.

[答案]:A

[解析]:本题的主要考核点是基本标准成本需要调整的情形。基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本。所谓生产的基本条件的重大变化是指产品的物理结构变化、重要原材料和劳动力价格的重要变化、生产技术和工艺的根本变化。只要这些条件发生变化,基本标准成本才需要修订。由于市场供求变化导致的售价变化和生产经营能力利用程序变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件变化,对此不需要修订基本标准成本。

8.

[答案]:A

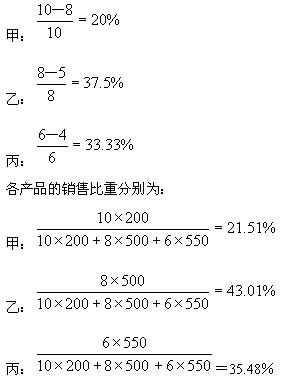

[解析]:甲、乙、丙三种产品的边际贡献率分别为:

以各产品的销售比重为权数,计算加权平均边际贡献率:

加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26%。

9.

[答案]:D

[解析]:本题的主要考核点是采购现金流出的计算。

全年销售成本=3000×(1-20%)=2400(万元)

2005年年末存货=2400÷6=400(万元)

由于假设全年均衡销售,所以,四季度预计销售成本=2400÷4=600(万元)

第四季度预计的采购现金流出=期末存货+本期销货-期初存货=400+600-400=600(万元)。

10.

[答案]:A

[解析]:根据:标的资产现行价格+看跌期权价格-看涨期权价格=执行价格的现值,则看涨期权价格=标的资产现行价格+看跌期权价格-执行价格的现值=48+6-40÷(1+2%)=14.78(元)。