四、计算分析题

1.

[答案]:

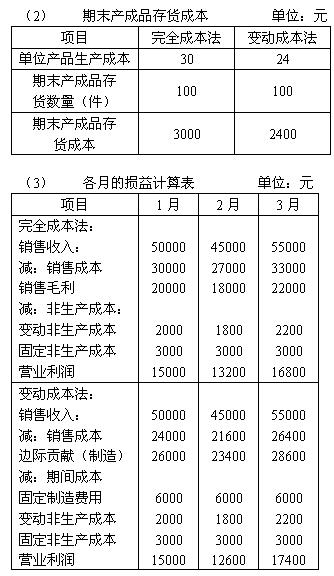

(1)在完全成本法和变动成本法下确定的期间成本和单位产品的生产成本分别见下表。

[解析]:本题与第十三章的练习题在变动非生产成本上的处理有一些不同。本题根据教材412页的做法进行了调整。这是变动成本法计算的两个思路。同学们可进行了解。建议考试时如果有这类的题目,按教材的处理方法(也就是本题的处理方法)进行处理。

也可以将二者的方法结合起来,也就是先按教材的方法求出制造边际贡献,再在此基础上减去变动性非生产成本求出产品边际贡献,然后在此基础上再减去固定生产成本。

三种方法的计算实质是相同的,结果也一致,只是形式不同,同学们可对此进行了解。

2.

[答案]:

(1)

(2)从以上的计算结果可以看出,采用综合结转的结果,表现在产成品成本中的绝大部分费用是第三年间所耗第二车间半成品的费用,而直接人工、制造费用只是第三车间发生的费用,在产品成本中所占比重较小。显然,这不符合产品成本构成的实际情况,因而不能据以从整体企业角度分析和考核产品成本的构成和水平。因此,在管理上要求从整个企业的角度分析和考核产品成本的构成和水平时,必须将综合结转算出的产成品成本进行还原,从而可以得到按原始成本项目反映的产成品成本构成。

[解析]:在答疑过程中有几位同学建议出成本还原的题目以了解还原的思路,我们借本题满足同学们的要求。其实在第十二章我们出了一个这样的题目。还原的例题我们教材没有给出,但提到还原的问题。同学们可认真研究一下。

3.

[答案]:

资金总需求额=18200-14000=4200(万元)

(3)预计可以动用的金融资产(根据过去的经验,公司至少保留600万元的货币资金):

2006年底的金融资产=1500(万元)

可动用的金融资产=1500-600=900(万元)

(4)预计增加的留存收益

留存收益增加=26000×12%×(1-60%)=1248(万元)

(5)确定增加的借款额。

需要的外部筹资数额=4200-900-1248=2052(万元)

增加借款额=2052(万元)

4.

[答案]:

(1)公司股票的β系数为1.5

(2)公司股票的必要收益率为:5%+1.5×(8%-5%)=9.5%

(3)甲项目的预期收益率:(-5%)×0.4+12%×0.2+17%×0.4=7.2%

(4)乙项目的内含收益率:4.9468/(4.9468+7.4202)×(15%-14%)+14%=14.4%

(5)甲项目的预期收益率7.2%小于公司的必要收益率9.5%,不应进行投资。乙项目的内含收益率14.4%高于公司的必在收益率9.5%,应进行投资。

(6)A方案的税后成本:

2000=1900×12%×(1-33%)×(P/A,K,3)+1900×(P/S,K,3)

用内插法计算得:K=6.07%

B方案的成本为5%+4%=9%

(7)由于两个方案的成本都小于乙项目的内含收益率,所以两个项目在经济上都可行

(8)由(5)知,甲项目不进行投资

按A方案筹资后的综合资本成本:

9.5%×(3500+500)/12000+6%×6000/12000+6.07%×2000/12000=7.18%

按B方案筹资后的综合资本成本:

9.5%×(3500+500)/12000+6%×6000/12000+9%×2000/12000=7.67%

(9)目前的综合资本成本:

9.5%×(3500+500)/10000+6%×6000/10000=7.4%

A方案筹资后综合资金成本小于B方案筹资后的综合资本成本,也小于公司目前的综合资金成本,所以应该采用A方案。