四、简答题

1.

[答案]:

2.

[答案]:

(1)注册会计师应当从下列方面了解被审计单位的行业状况:所处行业的市场供求与竞争;生产经营的季节性和周期性;产品生产技术的变化;能源供应与成本;行业的关键指标和统计数据。

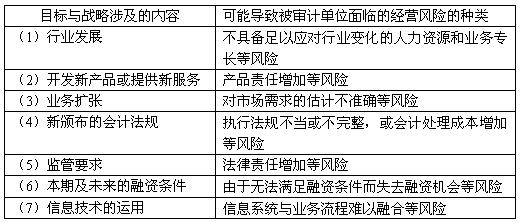

(2)

(3)最有可能影响财务报表的三项内容是业务扩张、颁布新的会计法规、本期及未来的融资条件。

3.

[答案]:

(1)注册会计师应当根据实施的审计程序和获取的审计证据,评价对认定层次重大错报风险的评估是否仍然适当。

(2)财务报表审计是一个累积和不断修正的过程。随着计划的审计程序的实施,如果获取的信息与风险评估时依据的信息有重大差异,注册会计师应当考虑修正风险评估结果,并据以修改原计划的其他审计程序的性质、时间和范围。

(3)在实施控制测试时,如果发现被审计单位控制运行出现偏差,注册会计师应当了解这些偏差及其潜在后果,并确定已实施的控制测试是否为信赖控制提供了充分、适当的审计证据,是否需要实施进一步的控制测试或实质性程序以应对潜在的错报风险。注册会计师不应将审计中发现的舞弊或错误视为孤立发生的事项,而应当考虑其对评估的重大错报风险的影响。

(4)在完成审计工作前,注册会计师应当评价是否已将审计风险降至可接受的低水平,是否需要重新考虑已实施审计程序的性质、时间和范围。

(5)在形成审计意见时,注册会计师应当从总体上评价是否已经获取充分、适当的审计证据,以将审计风险降至可接受的低水平。

1.

[答案]:

2.

[答案]:

(1)注册会计师应当从下列方面了解被审计单位的行业状况:所处行业的市场供求与竞争;生产经营的季节性和周期性;产品生产技术的变化;能源供应与成本;行业的关键指标和统计数据。

(2)

(3)最有可能影响财务报表的三项内容是业务扩张、颁布新的会计法规、本期及未来的融资条件。

3.

[答案]:

(1)注册会计师应当根据实施的审计程序和获取的审计证据,评价对认定层次重大错报风险的评估是否仍然适当。

(2)财务报表审计是一个累积和不断修正的过程。随着计划的审计程序的实施,如果获取的信息与风险评估时依据的信息有重大差异,注册会计师应当考虑修正风险评估结果,并据以修改原计划的其他审计程序的性质、时间和范围。

(3)在实施控制测试时,如果发现被审计单位控制运行出现偏差,注册会计师应当了解这些偏差及其潜在后果,并确定已实施的控制测试是否为信赖控制提供了充分、适当的审计证据,是否需要实施进一步的控制测试或实质性程序以应对潜在的错报风险。注册会计师不应将审计中发现的舞弊或错误视为孤立发生的事项,而应当考虑其对评估的重大错报风险的影响。

(4)在完成审计工作前,注册会计师应当评价是否已将审计风险降至可接受的低水平,是否需要重新考虑已实施审计程序的性质、时间和范围。

(5)在形成审计意见时,注册会计师应当从总体上评价是否已经获取充分、适当的审计证据,以将审计风险降至可接受的低水平。